Proyecto 02: Profundización en la generación de modelos

Trabajo presentado por: David Serna Gutiérrez

Consigna

En este proyecto profundizarás lo desarrollado en el proyecto 01 (“Primer modelo de Machine Learning”). El objetivo es aplicar las técnicas incorporadas (Transformación de Datos, Optimización de Hiperparámetros, Modelos Avanzados, etc.) para generar un modelo que tenga un mejor desempeño que el modelo generado en el proyecto anterior. Luego, interpreta ese modelo para responder la siguiente pregunta: ¿qué podemos aprender de nuestro problema estudiando el modelo que generamos?

El trabajo se organiza en tres partes:

Checklist de evaluación:

Este proyecto no cuenta con mínimos entregables indicados en la consigna, pero ten en cuenta lo siguiente:

* en la Parte A debes implementar al menos tres de las transformaciones de datos propuestas.

* en la Parte B, al menos un modelo debe ser optimizado por Grid Search o Random Search; el otro puede ser optimizado por búsqueda manual (es decir, puedes dejar los mejores parámetros que encontraste probando ).

* en la Parte C, debes responder al menos una pregunta. Obviamente, ¡cuanto más hagas, más aprenderás y mejor será tu proyecto!

SECCIÓN A - Transformación de Datos

Elige cuáles de las siguientes tareas son apropiadas para su dataset. Implementa las transformaciones que elegiste. Es importante que justifiques por qué las haces:

-

Detección y eliminación de Outliers

-

Encoding

-

Imputación de valores faltantes

-

Escalado de datos

-

Generación de nuevas variables predictoras/reducción de dimensionalidad (SVD/PCA).

Vuelve a entrenar el modelo implementado en la Entrega 01 - en particular, el árbol de decisión - con este nuevo dataset transformado . Evalúa su desempeño a partir del dataset obtenido luego de transformar los datos. ¿Hay una mejora en su desempeño? Compara con el desempeño obtenido en el proyecto 01. Sea cual sea la respuesta, intenta explicar a qué se debe.

Checklist de evaluación:

-

Debes justificar por qué creés que las transformaciones elegidas aplican en este dataset. Ten en cuenta que, en el manejo de valores atípicos o en la imputación de valores faltantes, los valores obtenidos deben tener sentido. Por ejemplo, valores mayores que cero para superficies, número de baños, etc.

-

Debes re entrenar un modelo del Proyecto 01 y comparar su desempeño con el modelo obtenido en el Proyecto 01. Una aclaración: con reentrenar nos referimos a usar el mismo proceso de entrenamiento junto con sus hiperparámetros. Pero puede ocurrir - y, de hecho, se espera - que el dataset contenga más atributos que los utilizados en el Proyecto 01.

PARTE I

SECCIÓN A

%%time

import pandas as pd

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

import seaborn as sns

import warnings

import timeit

#Dataset original

properati_raw = pd.read_csv('DS_Proyecto_01_Datos_Properati.csv')

Wall time: 2.41 s

Con base en la experencia del proyecto pasado, procederemos a realizar los siguientes procedimientos:

A.1) Elección de las variables propicias para el estudio:

#Se dejará:

properati_trim = properati_raw[['l2', 'l3','rooms', 'bedrooms', 'bathrooms', 'surface_total', 'surface_covered','price','property_type']]

properati_trim.head()

#Más adelante se realizará encoding con las variables categóricas

| l2 | l3 | rooms | bedrooms | bathrooms | surface_total | surface_covered | price | property_type | |

|---|---|---|---|---|---|---|---|---|---|

| 0 | Capital Federal | San Cristobal | 7.0 | 7.0 | 2.0 | 140.0 | 140.0 | 153000.0 | Departamento |

| 1 | Capital Federal | Boedo | 2.0 | 1.0 | 2.0 | 70.0 | 58.0 | 159000.0 | PH |

| 2 | Capital Federal | Palermo | 2.0 | 1.0 | 1.0 | 45.0 | 45.0 | 125000.0 | PH |

| 3 | Capital Federal | Palermo | 2.0 | 1.0 | 1.0 | 85.0 | 50.0 | 295000.0 | PH |

| 4 | Bs.As. G.B.A. Zona Sur | La Plata | 2.0 | 1.0 | 1.0 | 50.0 | 35.0 | 40000.0 | PH |

A.2) Correción en la variable surface_covered mayor a surface_total:

%%time

#Esta pequeña funcion revisa cuántas veces sucede que surface_covered > surface_total o que surface_covered está vacía

###

def revisor_surface (data):

error = 0

valido = 0

vacia = 0

for i in data.index:

if data.surface_covered[i] > data.surface_total[i]:

error += 1

elif data.surface_covered.isna()[i]:

vacia += 1

else:

valido += 1

print(f"El total de válidos es {valido}, invalidos {error} y vacias {vacia}")

###

#La corremos:

revisor_surface(properati_trim)

El total de válidos es 123614, invalidos 1432 y vacias 21614

Wall time: 16.7 s

warnings.filterwarnings('ignore')

#Creamos una copia del data set, le hacemos una máscara, para luego sacar los índices de esos valores

properati_copy = properati_trim.copy(deep=True)

mascara = properati_trim.surface_total[(properati_trim['surface_covered'] > properati_trim['surface_total']) | (properati_trim['surface_covered'].isna())]

indexes = mascara.index

#Corremos un for por los indices indicándole que en esos lugares se haga el remplazo

for i in indexes:

properati_copy.surface_covered[i] = properati_copy.surface_total[i]

%%time

#Corremos la funcion para revisar:

revisor_surface(properati_copy)

El total de válidos es 126648, invalidos 0 y vacias 20012

Wall time: 16.3 s

Aunque hemos corregido el error de la superficie cubierta mayor a total. Estos atributos aún tienen valores faltantes:

A.3) Trabajo con valores faltantes:

#Del anterior proyecto retomo esto para mirar los valores faltantes:

#Imprimir nombres de las columnas y verificar cuáles tienen valores faltantes y cuántos.

def valores_faltantes (data):

names_cols = data.columns

for i in names_cols: #* Ver nota a continuación sobre los for utilizados

if pd.isnull(data[i]).any() == True:

print(f"La columna {[i]} tiene {pd.isnull(data[i]).sum()} valores faltantes")

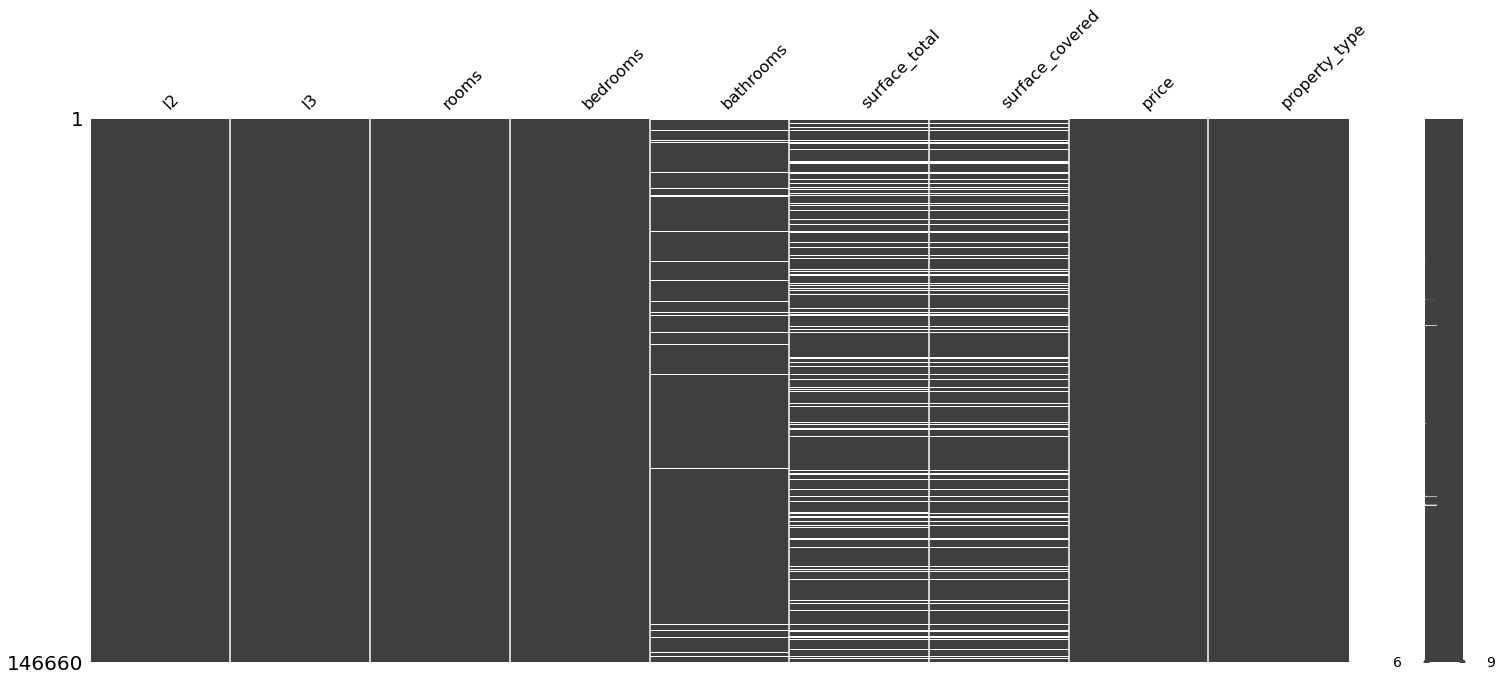

valores_faltantes(properati_copy)

La columna ['bathrooms'] tiene 5957 valores faltantes

La columna ['surface_total'] tiene 20527 valores faltantes

La columna ['surface_covered'] tiene 20012 valores faltantes

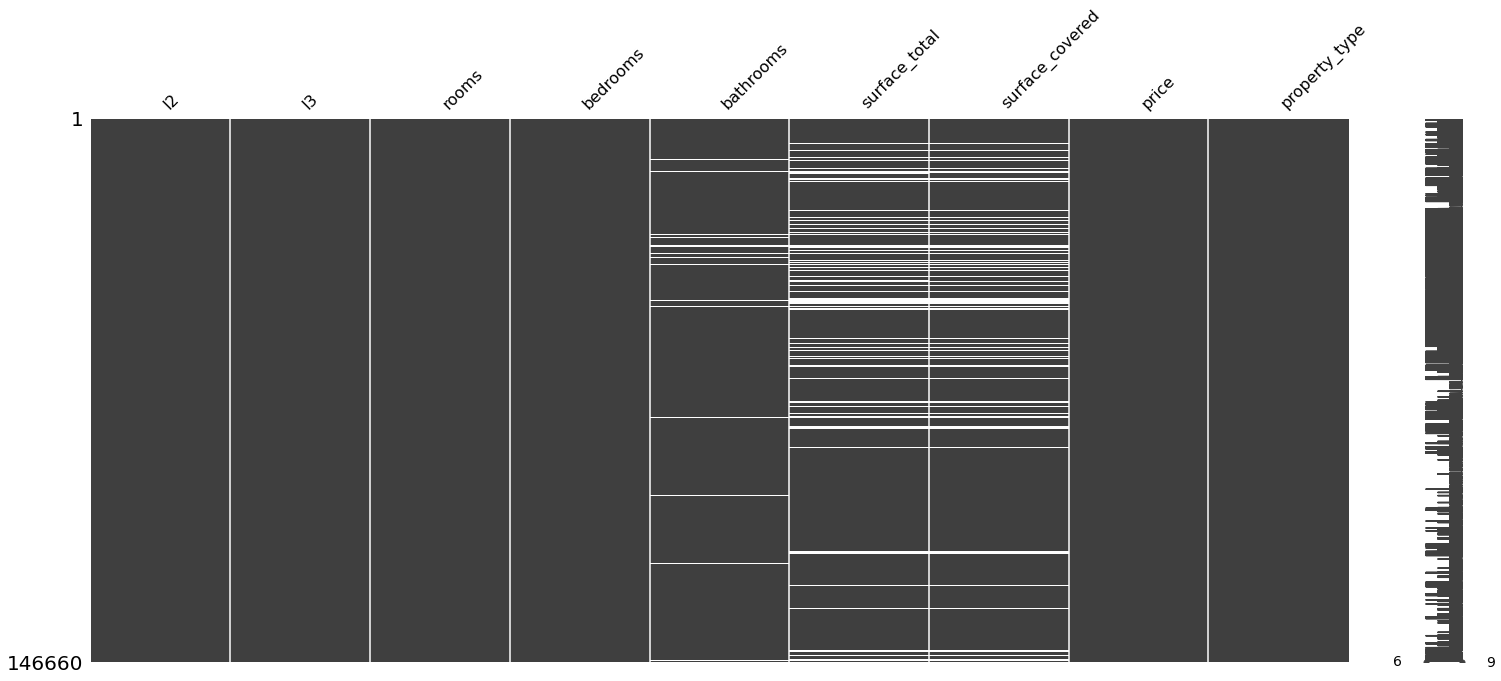

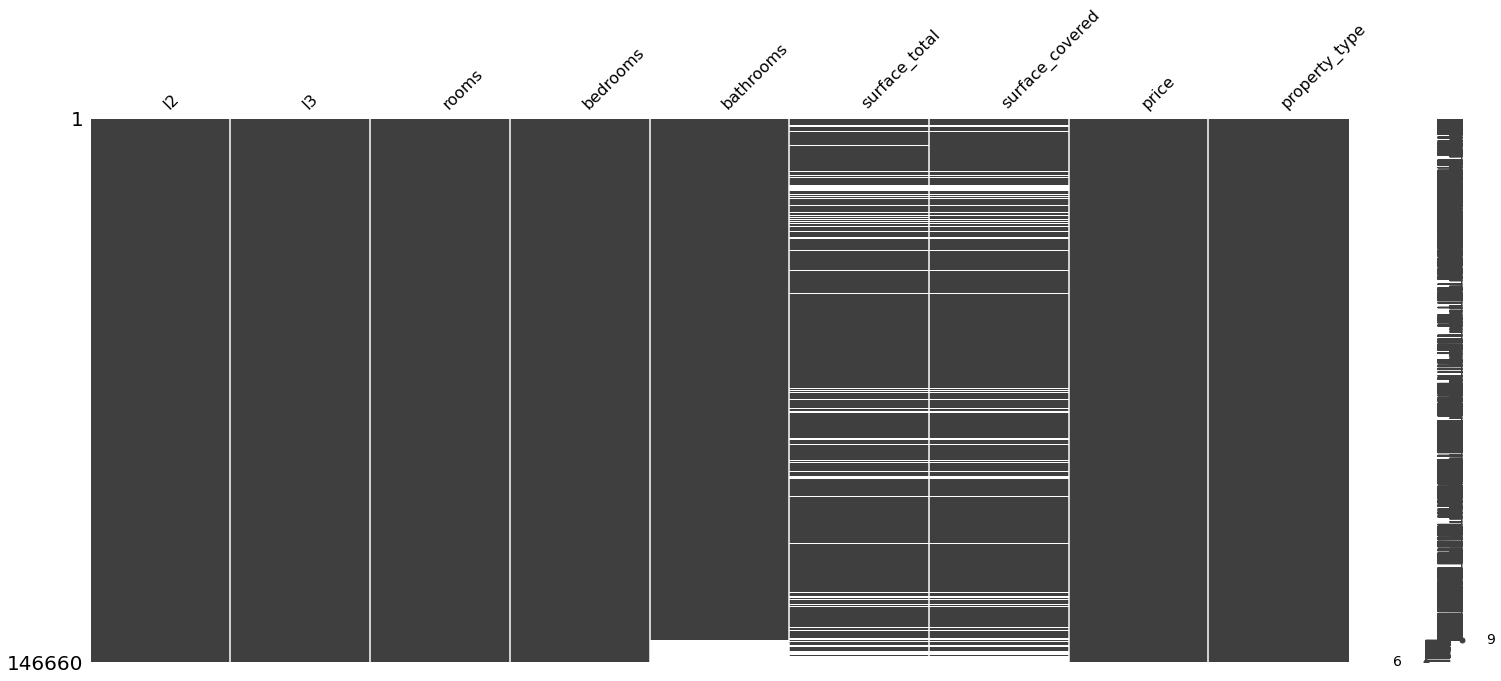

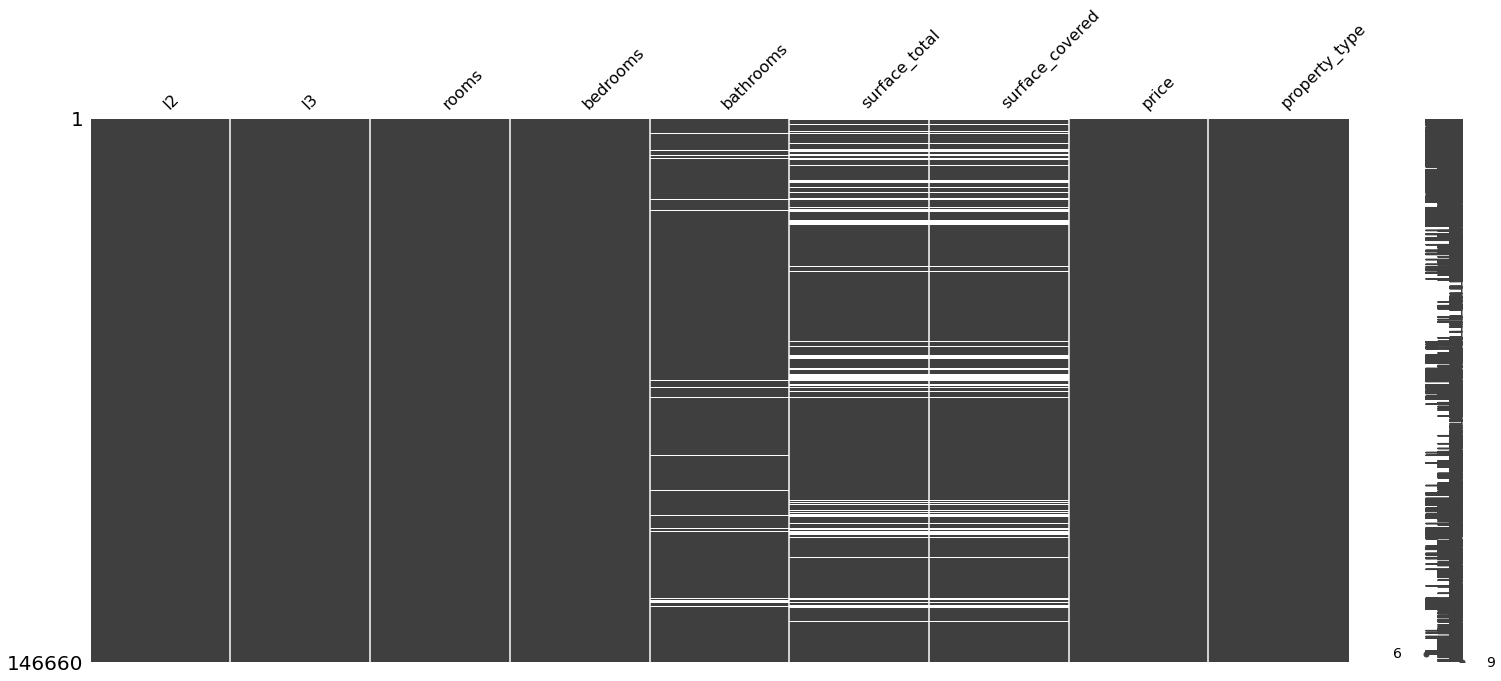

#Usaremos la librería missingno

import missingno as msno

#Voy a organizar por orden alfabético o númerico en cada variable para ver sí se observa algún patrón.

#Están ordenados de menor a mayor

for i in properati_copy.columns:

sorted = properati_copy.sort_values(i)

print(f"Ordenado por: {i}")

msno.matrix(sorted)

Ordenado por: l2

Ordenado por: l3

Ordenado por: rooms

Ordenado por: bedrooms

Ordenado por: bathrooms

Ordenado por: surface_total

Ordenado por: surface_covered

Ordenado por: price

Ordenado por: property_type

Se observa que al ordenar por habitaciones, las de menor cantidad muestran tener el valor faltante de la superficie total y cubierta. Igualmente se observa que al ordenar por superficies, aquellas que no tienen superficie, algunas les falta la cantidad de baños

Al organizar los precios de menor a mayor, pareciera que los valores faltantes de superficie no están sujetos a ninguna otra variable. Por lo que podemos asumir que la variabilidad de los valores faltantes de la superficie total son aleatorios (TIPO MAR).

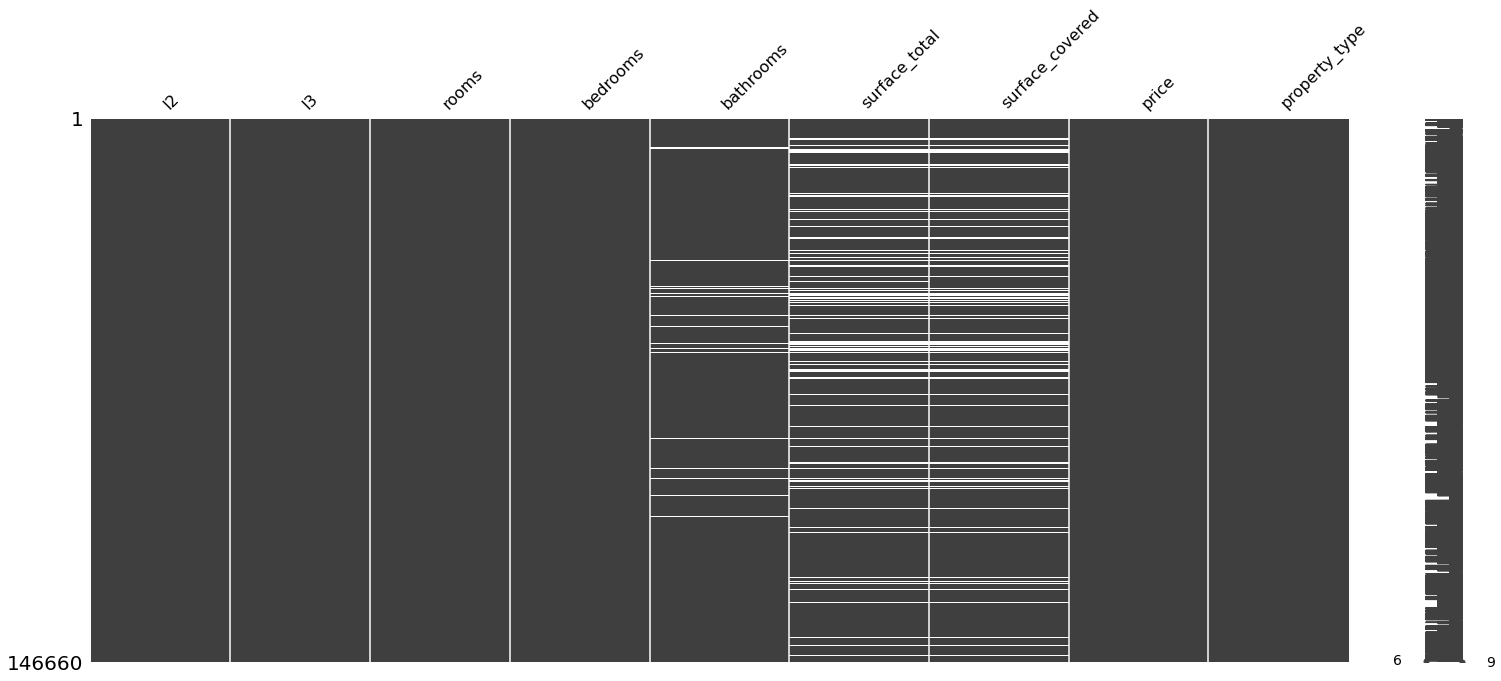

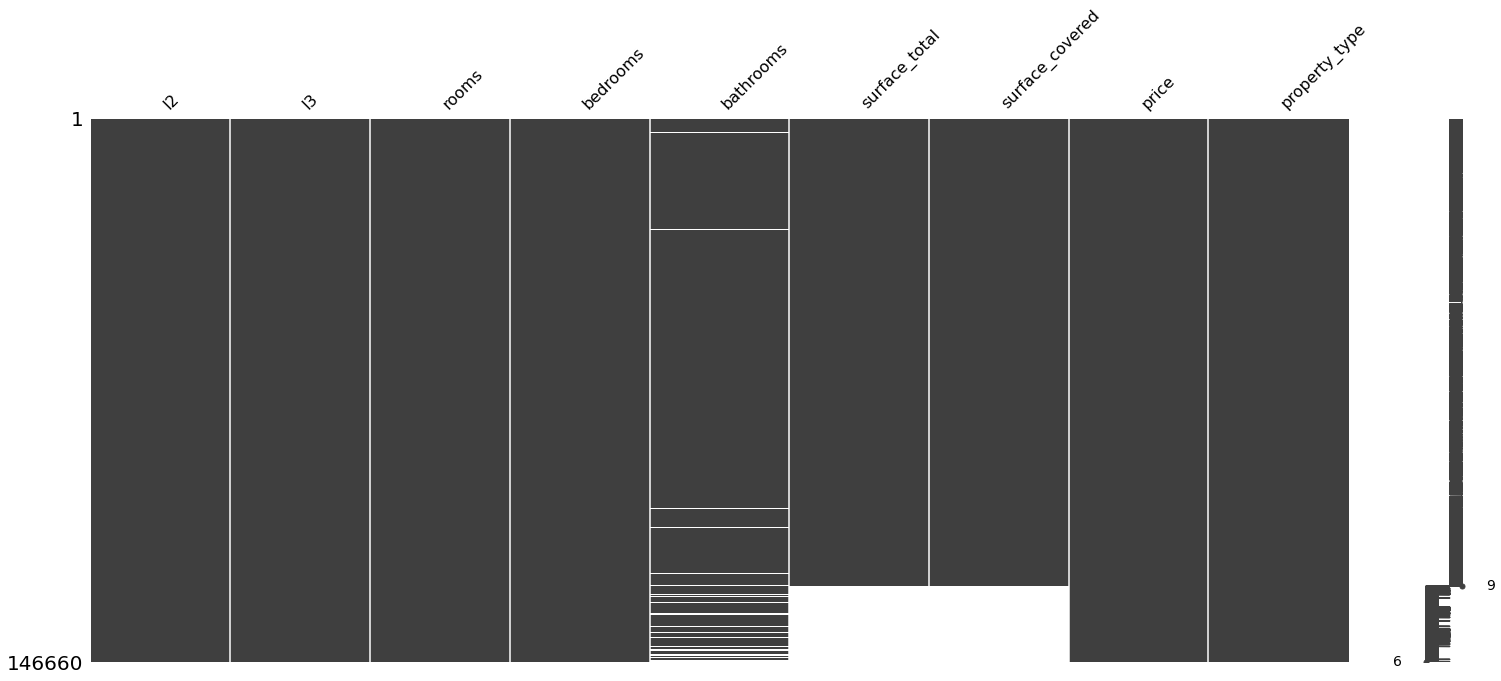

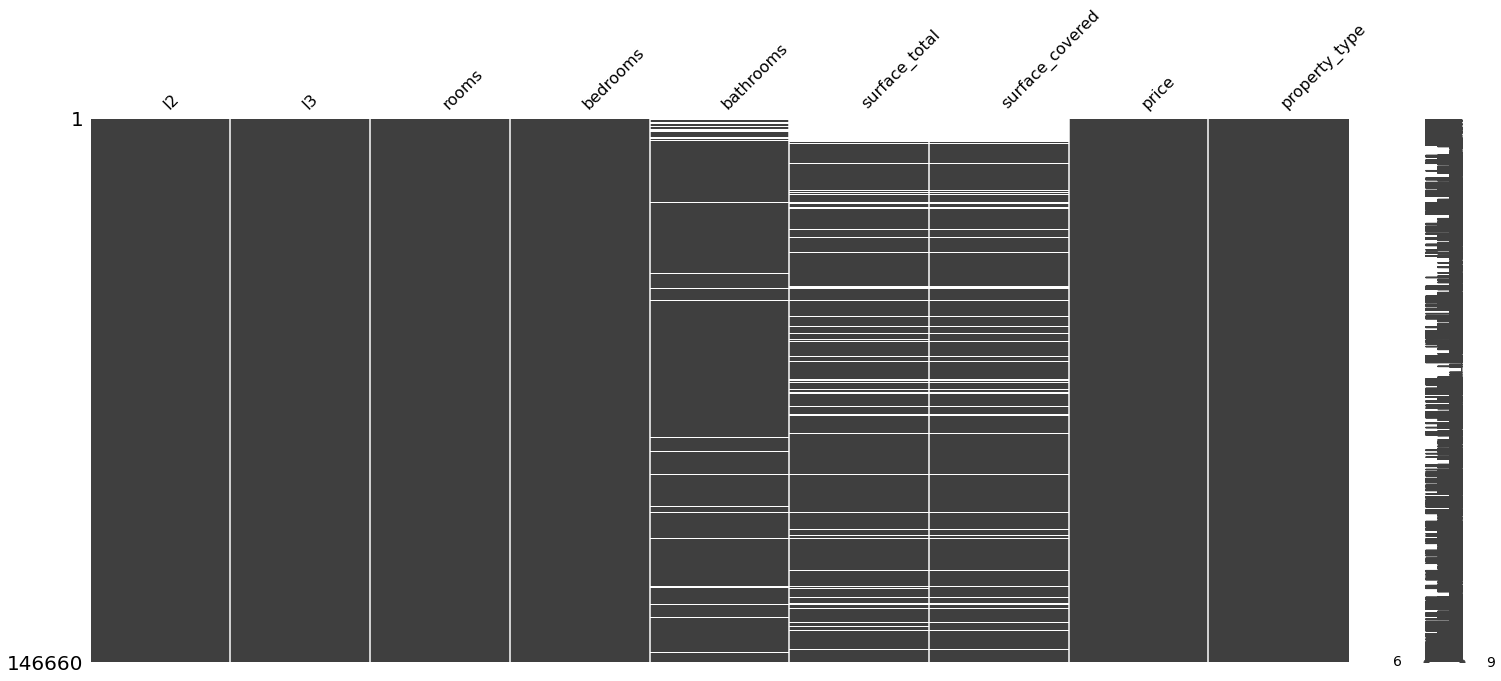

sorted = properati_copy.sort_values('bedrooms')

print("Ordenado por: bedrooms")

msno.matrix(sorted)

Ordenado por: bedrooms

<AxesSubplot:>

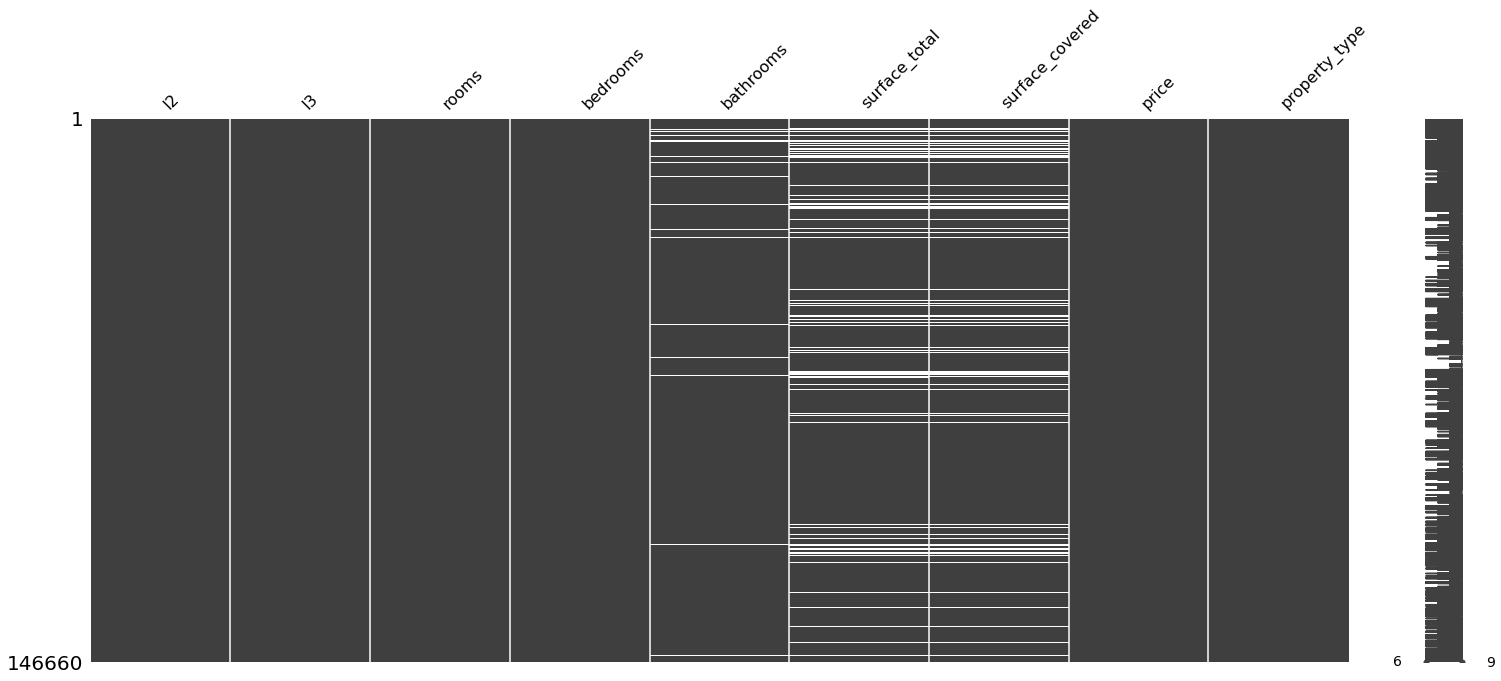

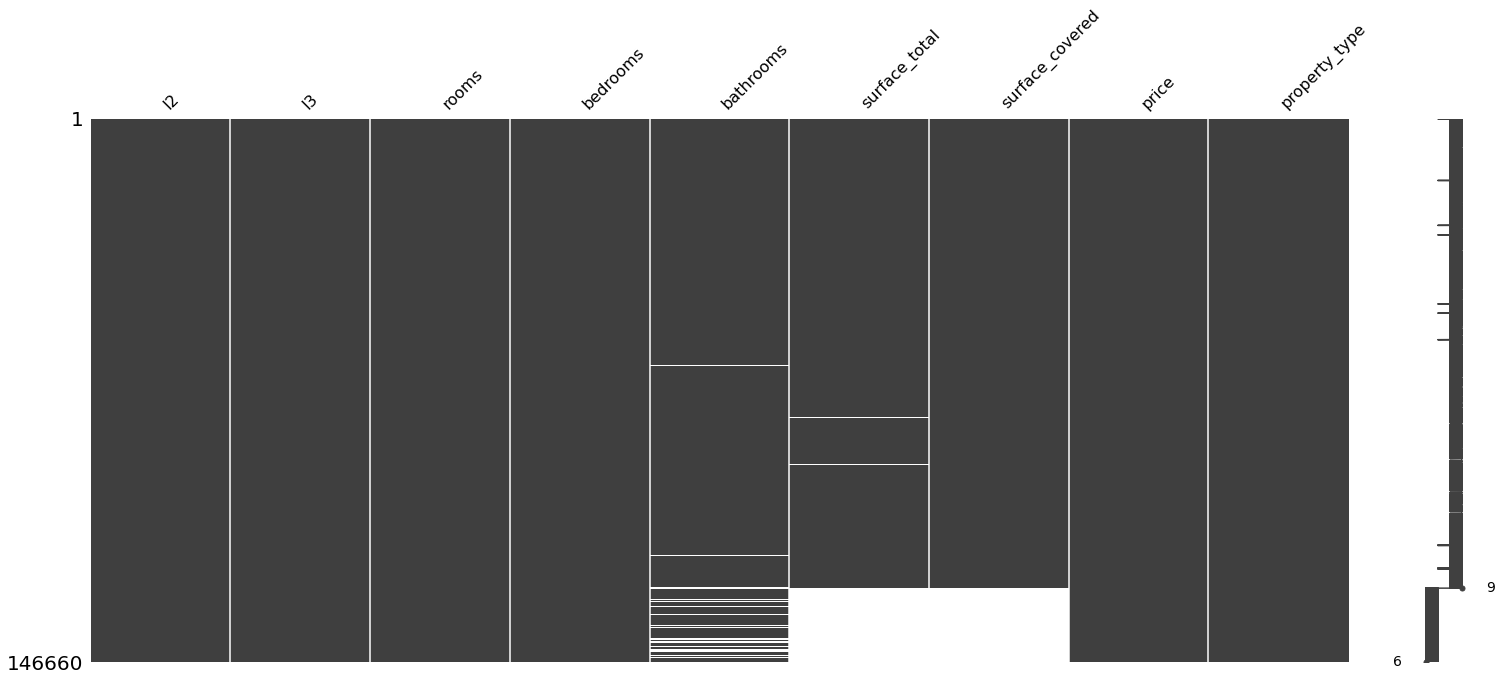

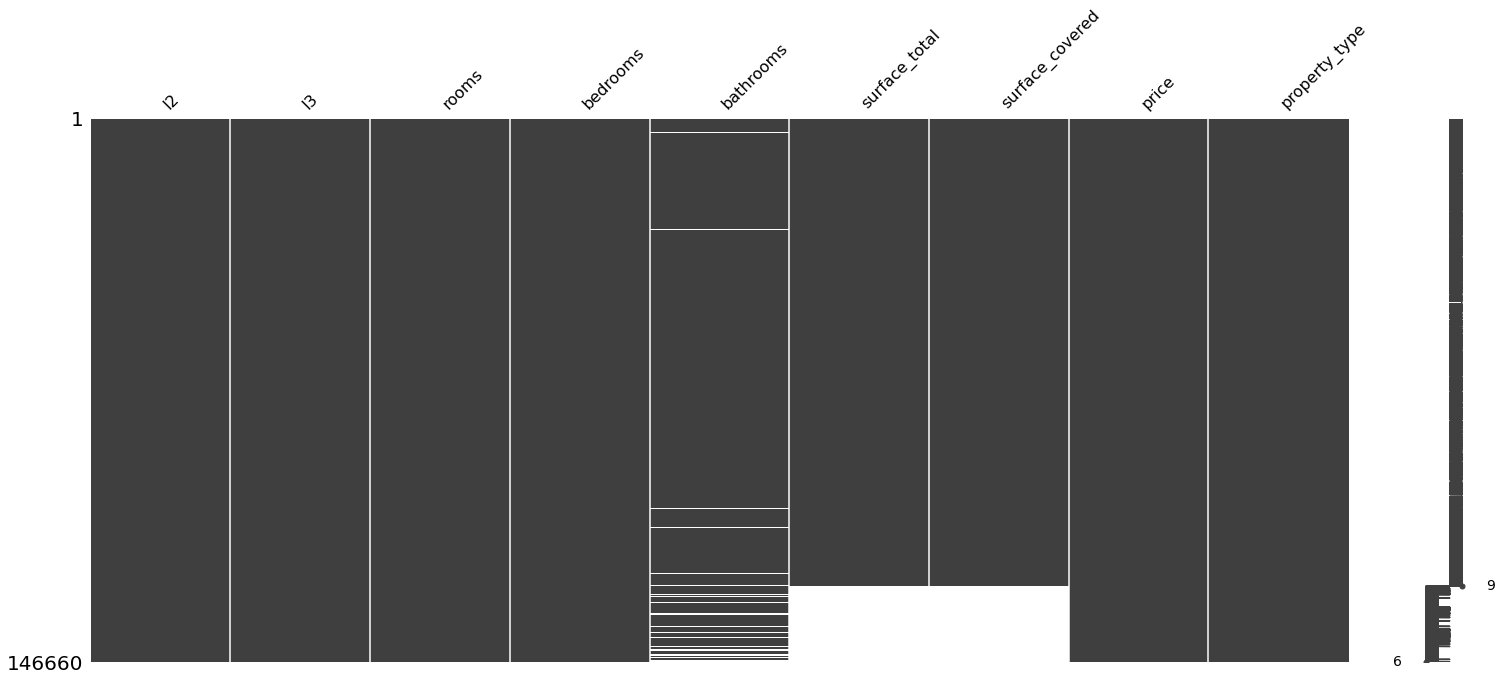

sorted = properati_copy.sort_values('surface_total')

print("Ordenado por: surface_total")

msno.matrix(sorted)

Ordenado por: surface_total

<AxesSubplot:>

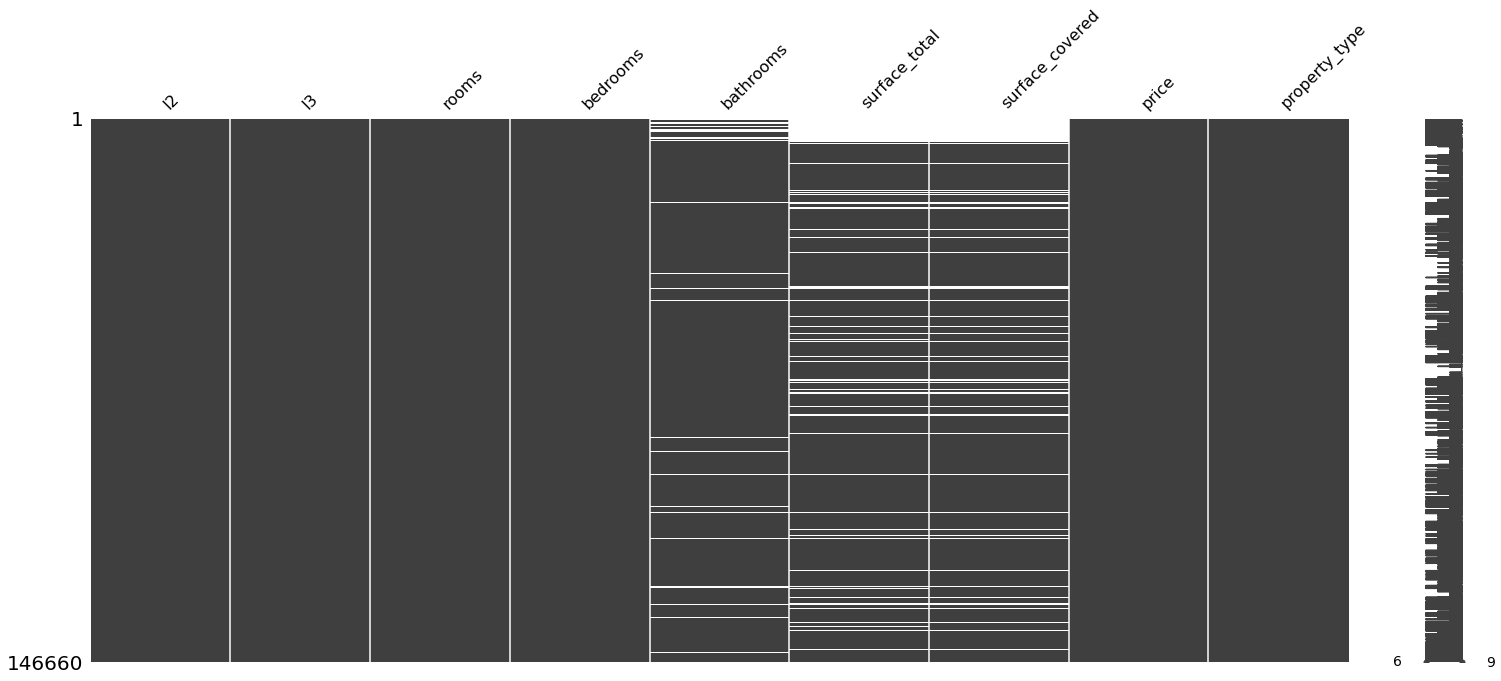

Teniendo en cuenta que donde faltan baños también faltan superficies, entonces eliminaremos los nulos de los baños: Así pasaremos de 20527 faltantes en superficie a 16622 eliminando 5957 valores faltantes de baños

#Se observa que es el 4% de las publicaciones

properati_copy.isnull().sum()/len(properati_copy)

l2 0.000000

l3 0.000000

rooms 0.000000

bedrooms 0.000000

bathrooms 0.040618

surface_total 0.139963

surface_covered 0.136452

price 0.000000

property_type 0.000000

dtype: float64

properati_copy.dropna(how='any',subset=['bathrooms']).isnull().sum()

l2 0

l3 0

rooms 0

bedrooms 0

bathrooms 0

surface_total 16622

surface_covered 16119

price 0

property_type 0

dtype: int64

properati_copy=properati_copy.dropna(how='any',subset=['bathrooms'])

Realizeremos la imputación de datos para la superficie total mediante KNN (Extraído del Notebook que nos pasó Juanes)

%%time

from sklearn.impute import KNNImputer

train_knn = properati_copy.copy(deep=True)

knn_imputer = KNNImputer(n_neighbors=2, weights="uniform")

train_knn['surface_total'] = knn_imputer.fit_transform(train_knn[['surface_total']])

Wall time: 1min 24s

#Crearemos una sencilla función que devuelve los valores máximos y mínimos para la cualquier variable de un data set:

def max_min_func (datacolumn):

maximo = datacolumn.max()

minimo = datacolumn.min()

desviacion = np.std(datacolumn)

print(f"Los valores max y min para la variable {datacolumn.name} son {maximo} y {minimo} respectivamente, con una sd de {desviacion}")

max_min_func(properati_copy.surface_total)

max_min_func(train_knn.surface_total)

print('\n')

valores_faltantes(train_knn)

#Hay un cambio en la variabilidad de los datos, los disminuye

Los valores max y min para la variable surface_total son 193549.0 y 10.0 respectivamente, con una sd de 2019.837060563795

Los valores max y min para la variable surface_total son 193549.0 y 10.0 respectivamente, con una sd de 1896.781478696243

La columna ['surface_covered'] tiene 16119 valores faltantes

train_knn.isnull().sum()

l2 0

l3 0

rooms 0

bedrooms 0

bathrooms 0

surface_total 0

surface_covered 16119

price 0

property_type 0

dtype: int64

%%time

#Vamos a remplazar los valores faltantes de surface_covered por los de surface_total

train_knn2 = train_knn.copy(deep=True)

mascara = train_knn.surface_covered[(train_knn['surface_covered'].isna())]

indexes = mascara.index

#Corremos un for por los indices indicándole que en esos lugares se haga el remplazo

for i in indexes:

train_knn2.surface_covered[i] = train_knn.surface_total[i]

Wall time: 5.64 s

train_knn2.isnull().any()

l2 False

l3 False

rooms False

bedrooms False

bathrooms False

surface_total False

surface_covered False

price False

property_type False

dtype: bool

La base de datos está completa. Teniendo eso en cuenta y para tener la misma aproximación al modelo del TP1 escogeré aquellas que estén en Capital Federal y que sean Departamento, PH o Casa

mask1 = (train_knn2['property_type'] == 'Departamento') | (train_knn2['property_type'] == 'PH') | (train_knn2['property_type'] == 'Casa')

mask2= train_knn2['l2'] == 'Capital Federal'

properati_new = train_knn2.loc[mask1&mask2]

#Ahora la variable l2 no es útil:

properati_new=properati_new.drop('l2',axis=1)

print("Pasamos de {} a {} observaciones".format(train_knn2.shape[0],properati_new.shape[0]))

Pasamos de 140703 a 89314 observaciones

print("Observemos los cambios de varianza: \n {} \n \n y ahora: \n{}".format(train_knn2.describe(),properati_new.describe()))

Observemos los cambios de varianza:

rooms bedrooms bathrooms surface_total \

count 140703.000000 140703.000000 140703.000000 140703.000000

mean 3.105819 2.006261 1.599994 213.515615

std 1.401465 1.131694 0.889324 1896.788219

min 1.000000 0.000000 1.000000 10.000000

25% 2.000000 1.000000 1.000000 55.000000

50% 3.000000 2.000000 1.000000 88.000000

75% 4.000000 3.000000 2.000000 207.000000

max 35.000000 15.000000 14.000000 193549.000000

surface_covered price

count 140703.000000 1.407030e+05

mean 136.512627 2.392720e+05

std 1447.745653 2.897480e+05

min 1.000000 6.000000e+03

25% 49.000000 1.138005e+05

50% 75.000000 1.680000e+05

75% 145.000000 2.650000e+05

max 193549.000000 3.243423e+07

y ahora:

rooms bedrooms bathrooms surface_total \

count 89314.000000 89314.000000 89314.000000 89314.000000

mean 2.974528 1.968762 1.560147 121.360897

std 1.314211 1.068693 0.860309 943.014428

min 1.000000 0.000000 1.000000 10.000000

25% 2.000000 1.000000 1.000000 51.000000

50% 3.000000 2.000000 1.000000 76.000000

75% 4.000000 3.000000 2.000000 135.000000

max 26.000000 15.000000 14.000000 126062.000000

surface_covered price

count 89314.000000 8.931400e+04

mean 102.352213 2.612537e+05

std 734.915302 3.246647e+05

min 1.000000 6.000000e+03

25% 46.000000 1.223528e+05

50% 67.000000 1.780000e+05

75% 115.000000 2.800000e+05

max 126062.000000 3.243423e+07

En todos los atributos la varianza disminuyo, excepto en el precio

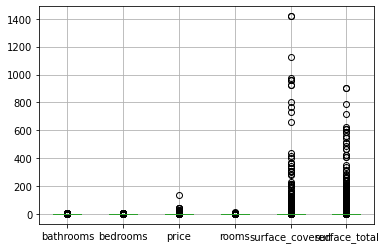

%%time

matriz_media=train_knn2/train_knn2.mean()

matriz_media_new= properati_new/properati_new.mean()

Wall time: 1min

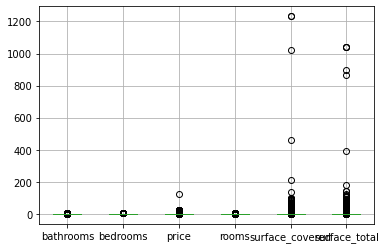

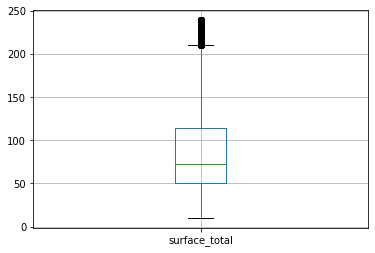

matriz_media.boxplot()

plt.show()

matriz_media_new.boxplot()

plt.show()

Es de esperar que en la capital persistan las propiedades más costosas, arrastrando la media un poco más alto y aumentando la variabilidad de los datos. Es momento de proceder con los outliers

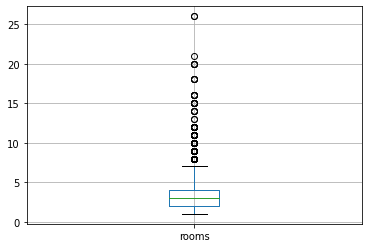

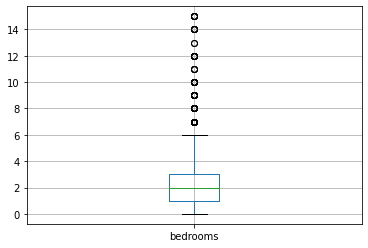

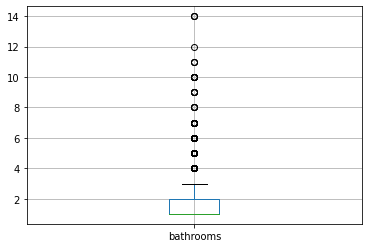

A.4) Detección y eliminación de outliers:

#Primero miremos un resumen de los datos:

variables = properati_new.describe().columns

#Revisamos para cada variable su distribución:

for i in variables:

plt.figure()

properati_new.boxplot([i])

for i in variables:

max_min_func(properati_new[i])

Los valores max y min para la variable rooms son 26.0 y 1.0 respectivamente, con una sd de 1.3142038730161028

Los valores max y min para la variable bedrooms son 15.0 y 0.0 respectivamente, con una sd de 1.0686872586697695

Los valores max y min para la variable bathrooms son 14.0 y 1.0 respectivamente, con una sd de 0.8603042947958165

Los valores max y min para la variable surface_total son 126062.0 y 10.0 respectivamente, con una sd de 943.0091489097408

Los valores max y min para la variable surface_covered son 126062.0 y 1.0 respectivamente, con una sd de 734.9111873793361

Los valores max y min para la variable price son 32434232.0 y 6000.0 respectivamente, con una sd de 324662.83731107035

La superficie y el precio tienen los valores más altos de varianza, por lo que los recortaremos mediante la tecnica de cuartiles

#Las variables con mayor peso de outliers son la superficie y el precio.

#Se eliminaran por rango intercuartílico en un intervalo del 5%

#Definicion de funcion para calcular los rangos intercuartilicos:

#Extraida de : https://medium.com/@prashant.nair2050/hands-on-outlier-detection-and-treatment-in-python-using-1-5-iqr-rule-f9ff1961a414

def outlier_treatment(datacolumn):

percentile = np.sort(datacolumn)

Q1,Q2 = np.percentile(percentile , [5,95])

return Q1,Q2

#Encontramos los rangos:

lowerboun_price,upperboun_price = outlier_treatment(properati_new.price)

lower_surface, upper_surface = outlier_treatment(properati_new.surface_total)

#No obstante como se observo antes, los outliers propblematicos son los de arriba. Por lo que los inferiores no se aplicaran en la mascara

mascara = (properati_new.price < upperboun_price) & (properati_new.surface_total < upper_surface)

#Aplicamos la máscara:

properati_no_out = properati_new[mascara]

print(f'Se borraron: {properati_new.shape[0]-properati_no_out.shape[0]} entradas')

Se borraron: 6771 entradas

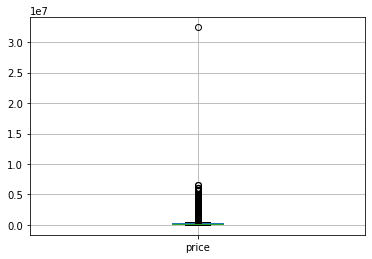

max_min_func(properati_no_out.price)

max_min_func(properati_new.price)

#Como vemos la varianza disminuyó bastante

print("\n")

max_min_func(properati_no_out.surface_total)

max_min_func(properati_new.surface_total)

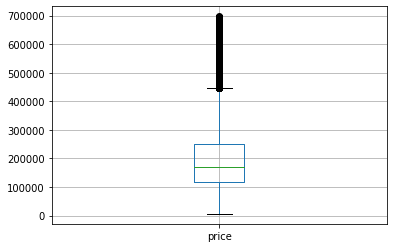

Los valores max y min para la variable price son 697800.0 y 6000.0 respectivamente, con una sd de 117691.6006809048

Los valores max y min para la variable price son 32434232.0 y 6000.0 respectivamente, con una sd de 324662.83731107035

Los valores max y min para la variable surface_total son 239.0 y 10.0 respectivamente, con una sd de 55.49189493822956

Los valores max y min para la variable surface_total son 126062.0 y 10.0 respectivamente, con una sd de 943.0091489097408

#Revisamos como quedó la base de datos

plt.figure()

properati_no_out.boxplot(['price'])

#Mejoró bastante la distribución del precio

plt.figure()

properati_no_out.boxplot(['surface_total'])

#Sin embargo la superficie total no

<AxesSubplot:>

properati_no_out

| l3 | rooms | bedrooms | bathrooms | surface_total | surface_covered | price | property_type | |

|---|---|---|---|---|---|---|---|---|

| 0 | San Cristobal | 7.0 | 7.0 | 2.0 | 140.0 | 140.0 | 153000.0 | Departamento |

| 1 | Boedo | 2.0 | 1.0 | 2.0 | 70.0 | 58.0 | 159000.0 | PH |

| 2 | Palermo | 2.0 | 1.0 | 1.0 | 45.0 | 45.0 | 125000.0 | PH |

| 3 | Palermo | 2.0 | 1.0 | 1.0 | 85.0 | 50.0 | 295000.0 | PH |

| 5 | Villa Crespo | 2.0 | 1.0 | 1.0 | 56.0 | 56.0 | 150000.0 | PH |

| ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 146552 | Palermo | 4.0 | 2.0 | 3.0 | 159.0 | 98.0 | 539000.0 | Departamento |

| 146553 | Palermo | 4.0 | 3.0 | 2.0 | 106.0 | 100.0 | 620000.0 | Departamento |

| 146554 | Palermo | 4.0 | 3.0 | 3.0 | 175.0 | 111.0 | 570000.0 | PH |

| 146555 | Palermo | 3.0 | 2.0 | 2.0 | 144.0 | 134.0 | 480000.0 | PH |

| 146557 | Palermo | 3.0 | 2.0 | 2.0 | 145.0 | 145.0 | 420000.0 | Departamento |

82543 rows × 8 columns

properati_fin=properati_no_out.copy(deep=True)

properati_fin.isnull().any()

l3 False

rooms False

bedrooms False

bathrooms False

surface_total False

surface_covered False

price False

property_type False

dtype: bool

properati_fin.describe()

| rooms | bedrooms | bathrooms | surface_total | surface_covered | price | |

|---|---|---|---|---|---|---|

| count | 82543.000000 | 82543.000000 | 82543.000000 | 82543.000000 | 82543.000000 | 82543.000000 |

| mean | 2.810608 | 1.847292 | 1.439698 | 90.837104 | 81.925264 | 201941.162218 |

| std | 1.124090 | 0.954008 | 0.701349 | 55.492231 | 53.171822 | 117692.313598 |

| min | 1.000000 | 0.000000 | 1.000000 | 10.000000 | 1.000000 | 6000.000000 |

| 25% | 2.000000 | 1.000000 | 1.000000 | 50.000000 | 45.000000 | 119340.000000 |

| 50% | 3.000000 | 2.000000 | 1.000000 | 72.000000 | 63.000000 | 168500.000000 |

| 75% | 4.000000 | 2.000000 | 2.000000 | 114.000000 | 98.000000 | 250000.000000 |

| max | 21.000000 | 15.000000 | 14.000000 | 239.000000 | 1050.000000 | 697800.000000 |

print(properati_fin.shape)

print("\n")

print(properati_new.shape)

(82543, 8)

(89314, 8)

En comparación con el TP1 (81019) tenemos algo más de mil observaciones extra (82543)

A.5) Encoders para las variables categóricas:

#Se hará un ecoding basándose en: https://pbpython.com/categorical-encoding.html

#Primero pasar todas la variables a categoricas:

properati_fin2 = properati_fin.copy(deep=True)

categoricas = properati_fin2.select_dtypes(include=['object']).columns

properati_fin2[categoricas] = properati_fin2[categoricas].astype('category')

properati_fin2.dtypes

l3 category

rooms float64

bedrooms float64

bathrooms float64

surface_total float64

surface_covered float64

price float64

property_type category

dtype: object

#Verificar la cantidad de categorias por variable

def contador_categorias(data):

for i in data.select_dtypes(include=['category']).columns:

print(i)

print(data[i].unique())

print('\n')

contador_categorias(properati_fin2)

l3

['San Cristobal', 'Boedo', 'Palermo', 'Villa Crespo', 'Parque Patricios', ..., 'Villa Real', 'Versalles', 'Villa Riachuelo', 'Catalinas', 'Villa Soldati']

Length: 57

Categories (57, object): ['San Cristobal', 'Boedo', 'Palermo', 'Villa Crespo', ..., 'Versalles', 'Villa Riachuelo', 'Catalinas', 'Villa Soldati']

property_type

['Departamento', 'PH', 'Casa']

Categories (3, object): ['Departamento', 'PH', 'Casa']

En este caso se realizará un ecoding a traves de get_dummies con ello transformaremos las diferntes categorias de l3 y property_type en columnas. En total se añadirán 59 columnas, correspondientes a 57 de l3 y 3 de property_type, para quedar con un total de 59 columnas

data_dummies = pd.get_dummies (properati_fin2, columns = ['l3','property_type'])

properati_pre_ML=data_dummies

properati_pre_ML.head()

| rooms | bedrooms | bathrooms | surface_total | surface_covered | price | l3_Abasto | l3_Agronomía | l3_Almagro | l3_Balvanera | ... | l3_Villa Pueyrredón | l3_Villa Real | l3_Villa Riachuelo | l3_Villa Santa Rita | l3_Villa Soldati | l3_Villa Urquiza | l3_Villa del Parque | property_type_Casa | property_type_Departamento | property_type_PH | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 7.0 | 7.0 | 2.0 | 140.0 | 140.0 | 153000.0 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 |

| 1 | 2.0 | 1.0 | 2.0 | 70.0 | 58.0 | 159000.0 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| 2 | 2.0 | 1.0 | 1.0 | 45.0 | 45.0 | 125000.0 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| 3 | 2.0 | 1.0 | 1.0 | 85.0 | 50.0 | 295000.0 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| 5 | 2.0 | 1.0 | 1.0 | 56.0 | 56.0 | 150000.0 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

5 rows × 66 columns

A.6) Escalamiento de la base de datos:

Primero es necesario separar las variables escalables de las dummies:

properati_num = properati_pre_ML.filter(['rooms','bedrooms','bathrooms','surface_total','surface_covered'], axis=1)

properati_dummies = properati_pre_ML.drop(columns=['rooms','bedrooms','bathrooms','surface_total','surface_covered','price'])

Utilizaremos el escalamiento estandar:

z = (x - u) / s

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

data_scaled = scaler.fit_transform(properati_num)

data_scaled = pd.DataFrame(data_scaled,columns=properati_num.columns)

data_scaled.describe()

| rooms | bedrooms | bathrooms | surface_total | surface_covered | |

|---|---|---|---|---|---|

| count | 8.254300e+04 | 8.254300e+04 | 8.254300e+04 | 8.254300e+04 | 8.254300e+04 |

| mean | -1.721631e-18 | -9.606698e-17 | -6.955387e-17 | -1.807712e-17 | 4.453858e-16 |

| std | 1.000006e+00 | 1.000006e+00 | 1.000006e+00 | 1.000006e+00 | 1.000006e+00 |

| min | -1.610742e+00 | -1.936359e+00 | -6.269359e-01 | -1.456737e+00 | -1.521967e+00 |

| 25% | -7.211281e-01 | -8.881440e-01 | -6.269359e-01 | -7.359112e-01 | -6.944560e-01 |

| 50% | 1.684860e-01 | 1.600711e-01 | -6.269359e-01 | -3.394569e-01 | -3.559287e-01 |

| 75% | 1.058100e+00 | 1.600711e-01 | 7.988968e-01 | 4.174104e-01 | 3.023186e-01 |

| max | 1.618154e+01 | 1.378687e+01 | 1.790889e+01 | 2.669992e+00 | 1.820665e+01 |

Ahora es necesario volver a concatenar los dataset:

properati_dummies.reset_index(inplace=True, drop=True)

data_scaled.reset_index(inplace=True, drop=True)

properati_pre_ML.price.reset_index(inplace=True, drop=True)

properati_ML = pd.concat([properati_pre_ML.price,data_scaled,properati_dummies], axis=1)

#Damos un vistazo a lo que se tiene:

properati_ML

| price | rooms | bedrooms | bathrooms | surface_total | surface_covered | l3_Abasto | l3_Agronomía | l3_Almagro | l3_Balvanera | ... | l3_Villa Pueyrredón | l3_Villa Real | l3_Villa Riachuelo | l3_Villa Santa Rita | l3_Villa Soldati | l3_Villa Urquiza | l3_Villa del Parque | property_type_Casa | property_type_Departamento | property_type_PH | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 153000.0 | 3.726942 | 5.401147 | 0.798897 | 0.885947 | 1.092215 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 |

| 1 | 159000.0 | -0.721128 | -0.888144 | 0.798897 | -0.375498 | -0.449964 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| 2 | 125000.0 | -0.721128 | -0.888144 | -0.626936 | -0.826014 | -0.694456 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| 3 | 295000.0 | -0.721128 | -0.888144 | -0.626936 | -0.105188 | -0.600421 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| 4 | 150000.0 | -0.721128 | -0.888144 | -0.626936 | -0.627787 | -0.487578 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 82538 | 539000.0 | 1.058100 | 0.160071 | 2.224729 | 1.228340 | 0.302319 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 |

| 82539 | 620000.0 | 1.058100 | 1.208286 | 0.798897 | 0.273245 | 0.339933 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 |

| 82540 | 570000.0 | 1.058100 | 1.208286 | 2.224729 | 1.516670 | 0.546811 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| 82541 | 480000.0 | 0.168486 | 0.160071 | 0.798897 | 0.958030 | 0.979373 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| 82542 | 420000.0 | 0.168486 | 0.160071 | 0.798897 | 0.976051 | 1.186251 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 |

82543 rows × 66 columns

#%%time

##Creamos una base de datos con la información reescalada:

#properati_ML.to_csv('properati2.csv',index=False)

Wall time: 1.16 s

properati_ML

| price | rooms | bedrooms | bathrooms | surface_total | surface_covered | l3_Abasto | l3_Agronomía | l3_Almagro | l3_Balvanera | ... | l3_Villa Pueyrredón | l3_Villa Real | l3_Villa Riachuelo | l3_Villa Santa Rita | l3_Villa Soldati | l3_Villa Urquiza | l3_Villa del Parque | property_type_Casa | property_type_Departamento | property_type_PH | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 153000.0 | 3.726942 | 5.401147 | 0.798897 | 0.885947 | 1.092215 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 |

| 1 | 159000.0 | -0.721128 | -0.888144 | 0.798897 | -0.375498 | -0.449964 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| 2 | 125000.0 | -0.721128 | -0.888144 | -0.626936 | -0.826014 | -0.694456 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| 3 | 295000.0 | -0.721128 | -0.888144 | -0.626936 | -0.105188 | -0.600421 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| 4 | 150000.0 | -0.721128 | -0.888144 | -0.626936 | -0.627787 | -0.487578 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 82538 | 539000.0 | 1.058100 | 0.160071 | 2.224729 | 1.228340 | 0.302319 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 |

| 82539 | 620000.0 | 1.058100 | 1.208286 | 0.798897 | 0.273245 | 0.339933 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 |

| 82540 | 570000.0 | 1.058100 | 1.208286 | 2.224729 | 1.516670 | 0.546811 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| 82541 | 480000.0 | 0.168486 | 0.160071 | 0.798897 | 0.958030 | 0.979373 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

| 82542 | 420000.0 | 0.168486 | 0.160071 | 0.798897 | 0.976051 | 1.186251 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 |

82543 rows × 66 columns

PARTE II

A.7) Re-entrenamiento de modelo lineal:

La métrica para evaluar será el RMSE, el cuál es la raíz cuadrada del MSE. Dónde se elevan al cuadrado las diferencias para tener más peso en los outliers \(RMSE = \sqrt{(\frac{1}{n})\sum_{i=1}^{n}(y_{i} - x_{i})^{2}}\)

Recordemos que en el TP1 el mejor modelo fué el de vecinos cercanos. No obstante como tenemos mayor cantidad de datos y atributos, es muy seguro que esto pueda cambiar.

%%time

import pandas as pd

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

import seaborn as sns

import warnings

import timeit

properati_ML = pd.read_csv('properati2.csv')

properati_ML.fillna(0,inplace=True)

Wall time: 2.49 s

#Importamos las métricas y funciones necesarias:

from sklearn.model_selection import train_test_split, cross_val_score

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_squared_error as mse, r2_score, make_scorer, mean_absolute_error as mae

X = properati_ML.drop('price',axis=1)

y = properati_ML['price']

X_train,X_test,y_train,y_test=train_test_split(X,y,test_size=0.3,random_state=1111)

warnings.filterwarnings('ignore')

linear_model = LinearRegression()

linear_model.fit(X_train,y_train)

y_train_pred_lin = linear_model.predict(X_train)

y_test_pred_lin = linear_model.predict(X_test)

rmse_train_lin = np.sqrt(mse(y_train, y_train_pred_lin))

rmse_test_lin = np.sqrt(mse(y_test, y_test_pred_lin))

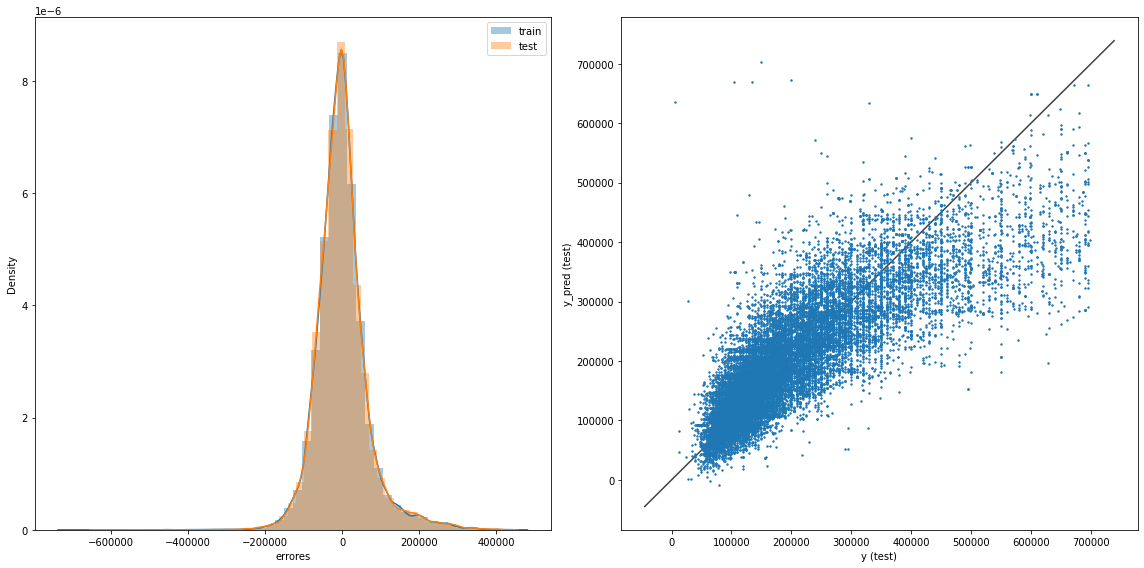

#Dado que el modelo lineal está en función de cinco variables, su visualización no es posible. Pero podemos ver su comportamiento frente a los errores:

#Definiremos esta función acá para no repetir tanto código:

#Apoyados en el notebook de acámica sacamos este gráfico de los errores

def graficacion_errores(rmse_prueba,rmse_testeo,y_entre_pred,y_prue_pred):

print(f'Raíz del error cuadrático medio en Train: {rmse_prueba}')

print(f'Raíz del error cuadrático medio en Test: {rmse_testeo}')

plt.figure(figsize = (16,8))

plt.subplot(1,2,1)

sns.distplot(y_train - y_entre_pred, bins = 50, label = 'train')

sns.distplot(y_test - y_prue_pred, bins = 50, label = 'test')

plt.xlabel('errores')

plt.legend()

ax = plt.subplot(1,2,2)

ax.scatter(y_test,y_prue_pred, s =2)

lims = [

np.min([ax.get_xlim(), ax.get_ylim()]), # min of both axes

np.max([ax.get_xlim(), ax.get_ylim()]), # max of both axes]

]

ax.plot(lims, lims, 'k-', alpha=0.75, zorder=0)

plt.xlabel('y (test)')

plt.ylabel('y_pred (test)')

plt.tight_layout()

plt.show()

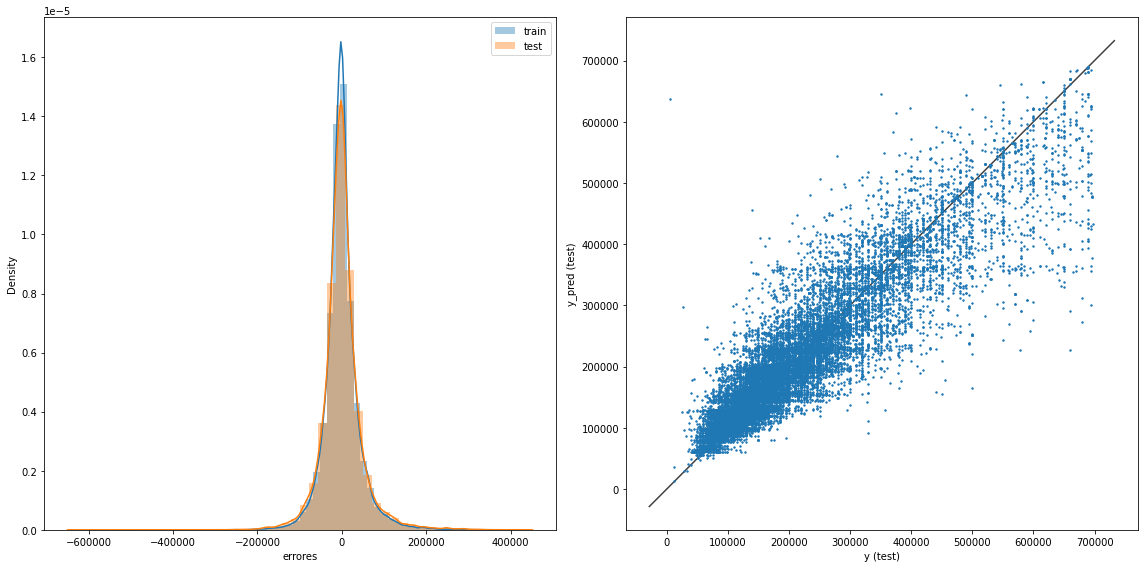

graficacion_errores(rmse_train_lin,rmse_test_lin,y_train_pred_lin,y_test_pred_lin)

Raíz del error cuadrático medio en Train: 66722.13666180121

Raíz del error cuadrático medio en Test: 67224.58955420504

%%time

#Modelo lineal mediante validación cruzada

linear_model = LinearRegression()

#Evaluaremos el MAE

score = make_scorer(mae)

#Ajustamos el modelo a la validación cruzada del tipo LOOCV 'Leave-one-out-cross-validation'

cross_lineal = cross_val_score(linear_model,X=X,y=y,cv=20,scoring=score)

Wall time: 5.83 s

linear_model.fit(X_train,y_train)

print("El valor promedio de la MAE en regresión lineal con 20 pliegues es %0.2f (+/- %0.2f). La RMSE mínima es de %0.2f y máxima %0.2f" % ((cross_lineal).mean(), ((cross_lineal).std()*2), (cross_lineal).min(),(cross_lineal).max()))

El valor promedio de la MAE en regresión lineal con 20 pliegues es 47211.23 (+/- 10365.56). La RMSE mínima es de 39378.01 y máxima 63418.62

Como observamos hay una disminución en el MSE al aplicar Validación Cruzada en vez de un train_test estático

El TP1 tenía los siguientes valores:

Raíz del error cuadrático medio en Train: 279497.05

Raíz del error cuadrático medio en Test: 303193.23

Mientras por validación cruzada en regresión lineal de 20 pliegues hay un promedio de 47211.23 +- 10365.56. Una gran mejora

CONCLUSIÓN SECCIÓN A

La ingeniería de features permite tener estimaciones más precisas de la variable respuesta. En este caso el haber imputado valores faltantes y escalado los datos, ha hecho reducir la incertidumbre en la predicción del precio en más de $200.000, lo que demuestra que un tratamiento adecuado en los datos es necesario antes de ejecutar cualquier modelo

SECCIÓN B

SECCIÓN - Modelos Avanzados

-

Elige dos de los modelos avanzados vistos Compara con el desempeño obtenido en el proyecto 01 (en el caso de regresión, considera una regresión lineal con atributos polinómicos y regularización). Entrénalos y evalúalos con sus argumentos por defecto. No te olvides de hacer un train/test split y usar Validación Cruzada.

-

Optimiza sus hiperparámetros mediante Validación Cruzada y Grid Search o Random Search.

-

Compara el desempeño de los nuevos modelos entre sí y con el modelo de la Parte A. ¿Cuál elegirías? Justifica.

Checklist de evaluación:

* En la optimización de hiperparámetros, debes justificar los parámetros que elegiste para optimizar y el rango de cada uno.

B.1) Árboles de decisión

Se definirán hiperparámetros para ser buscados mediante RandomizedSearchCV y validados por CV

Antes de realizar la búsqueda aleatoria, buscaremos manualmente donde sería la profudidad que nos evite overfitear

%%time

from sklearn.tree import DecisionTreeRegressor

deep = list(np.arange(1,51))

lista_rmse_train_clf = []

lista_rmse_test_clf = []

for i in deep:

clf = DecisionTreeRegressor(max_depth=i, random_state=42)

clf.fit(X_train,y_train)

y_train_predclf = clf.predict(X_train)

y_test_predclf = clf.predict(X_test)

rmse_trainclf = np.sqrt(mse(y_train, y_train_predclf))

rmse_testclf = np.sqrt(mse(y_test, y_test_predclf))

lista_rmse_train_clf.append(rmse_trainclf)

lista_rmse_test_clf.append(rmse_testclf)

Wall time: 22.6 s

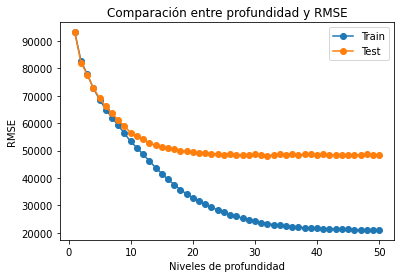

#Realizamos el test visual

plt.plot(deep, lista_rmse_train_clf, 'o-', label='Train')

plt.plot(deep, lista_rmse_test_clf, 'o-', label='Test')

plt.title('Comparación entre profundidad y RMSE')

plt.legend()

plt.xlabel('Niveles de profundidad')

plt.ylabel('RMSE')

Text(0, 0.5, 'RMSE')

Aumentar la profundidad hasta el máximo será la prioridad del algoritmo de búsqueda. Por lo que considero que entre 10 y 15 está el punto de quiebre

#Definir la mátriz de búsqueda de parámetros

parametros = {"max_depth": range(1,15),

"max_features": range(2,100),

"min_samples_split": range(2,65),

"random_state": [42,1111,33]}

%%time

from sklearn.model_selection import RandomizedSearchCV

#Crear el modelo de árboles de decisión

dtr = DecisionTreeRegressor()

# Realizaremos la evaluación aleatoria de parámetros en 100 combinaciones de los parámetros que se pasaron

#Luego de probar con MSE, MAE y R2_score, se considera mejor utilizar R2 cómo métrica de evaluación

score_rfr = make_scorer(r2_score)

dtr_random = RandomizedSearchCV(estimator = dtr, param_distributions = parametros, n_iter = 250, cv = 10, verbose=2, random_state=42, n_jobs = -1,scoring=score_rfr)

# Se corre el modelo, sobre los datos de entrenamiento:

dtr_random.fit(X_train, y_train)

dtr_random.best_params_

Fitting 10 folds for each of 250 candidates, totalling 2500 fits

Wall time: 1min 40s

{'random_state': 1111,

'min_samples_split': 7,

'max_features': 65,

'max_depth': 14}

#Con los mejores estimadores encontrados en la búsqueda aleatoria se procede a calcular los respectivos RMSE

#Guardamos el modelo

dtr_best_estimator=dtr_random.best_estimator_

#Lo ajustamos

y_train_pred_dtr = dtr_best_estimator.predict(X_train)

y_test_pred_dtr = dtr_best_estimator.predict(X_test)

rmse_train_dtr = np.sqrt(mse(y_train, y_train_pred_dtr))

rmse_test_dtr = np.sqrt(mse(y_test, y_test_pred_dtr))

warnings.filterwarnings('ignore')

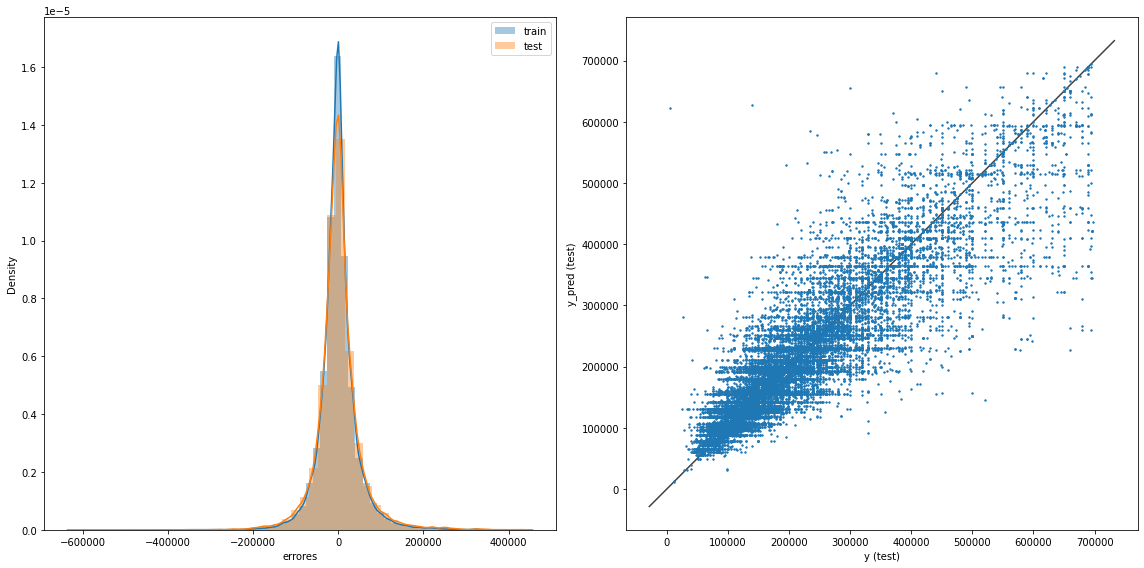

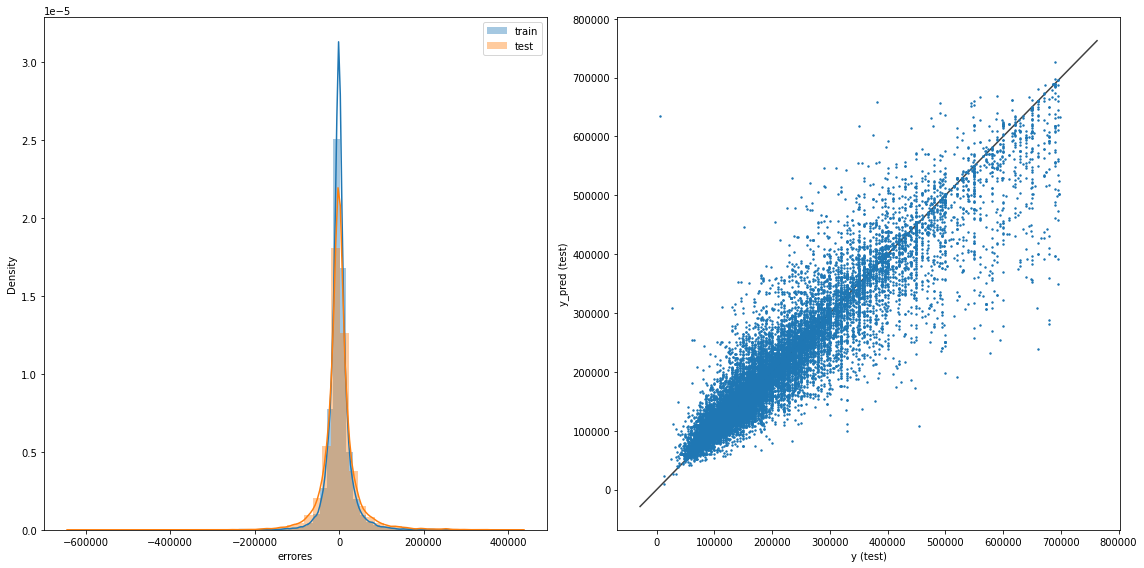

graficacion_errores(rmse_train_dtr,rmse_test_dtr,y_train_pred_dtr,y_test_pred_dtr)

Raíz del error cuadrático medio en Train: 44523.52643185914

Raíz del error cuadrático medio en Test: 51958.41096256781

print("Los mejores parámetros son {} \n con un R2 promedio de {} (+/-{})".

format(dtr_random.best_params_,

dtr_random.cv_results_['mean_test_score'][dtr_random.best_index_],

dtr_random.cv_results_['std_test_score'][dtr_random.best_index_]*2))

Los mejores parámetros son {'random_state': 1111, 'min_samples_split': 7, 'max_features': 65, 'max_depth': 14}

con un R2 promedio de 0.8079724103104811 (+/-0.011721247403812937)

Al escoger el árbol con los parámetros mencionados:

Se obtiene una RMSE que supera (baja) concreces los demás modelos. Es de reconocer un poco de overfitting entre el train y test. Para ello se intentó evitar el overfiteo reduciendo la profunidad del árbol. No obstante el RMSE cotinua siendo alto, esperaría unos cuantos miles de pesos de diferencia en las predicciones, no cientos de miles.

Ahora analicemos los modelos de ensamble:

B.2) RANDOM FOREST

from sklearn.ensemble import RandomForestRegressor

rfr = RandomForestRegressor()

rfr.get_params()

#Se usará la siguiente grilla de parámetros:

parametros_rfr = {"max_depth": range(1,15),

"n_estimators": [10,30,50,70,100],

"min_samples_split": range(2,65),

"random_state": [42,1111,33]}

%%time

#El scoring será el mismo R2

rfr_random = RandomizedSearchCV(estimator = rfr, param_distributions = parametros_rfr, n_iter = 100, cv = 10, verbose=2, random_state=42, n_jobs = -1,scoring=score_rfr)

# Se corre el modelo, sobre los datos de entrenamiento:

rfr_random.fit(X_train, y_train)

rfr_random.best_params_

Fitting 10 folds for each of 100 candidates, totalling 1000 fits

Wall time: 31min 10s

{'random_state': 42,

'n_estimators': 70,

'min_samples_split': 3,

'max_depth': 14}

rfr_best_estimator = rfr_random.best_estimator_

y_train_pred_rfr = rfr_best_estimator.predict(X_train)

y_test_pred_rfr = rfr_best_estimator.predict(X_test)

rmse_train_rfr = np.sqrt(mse(y_train, y_train_pred_rfr))

rmse_test_rfr = np.sqrt(mse(y_test, y_test_pred_rfr))

warnings.filterwarnings('ignore')

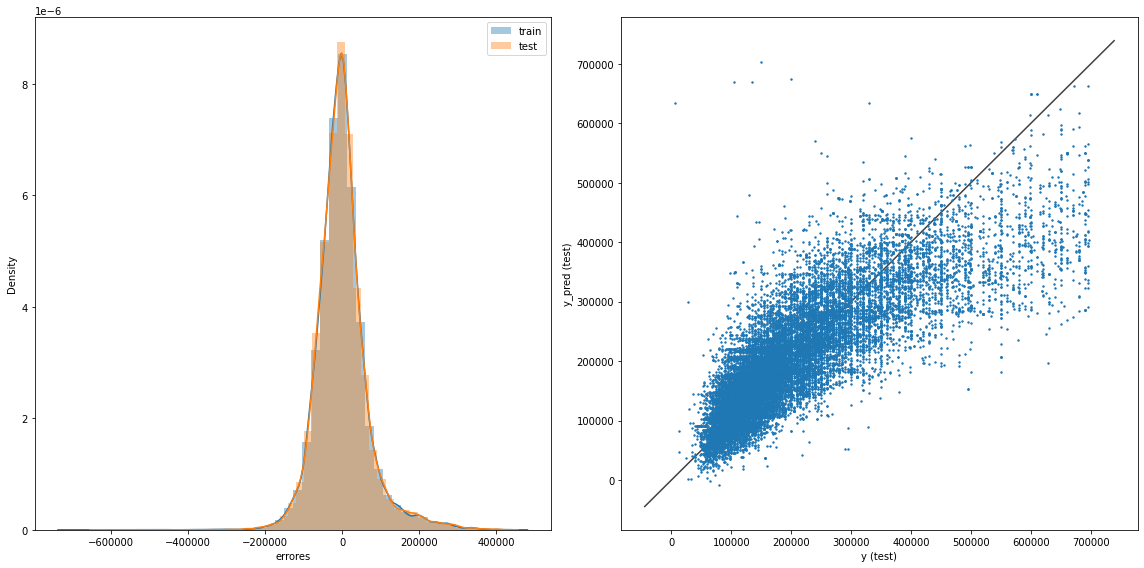

graficacion_errores(rmse_train_rfr,rmse_test_rfr,y_train_pred_rfr,y_test_pred_rfr)

Raíz del error cuadrático medio en Train: 41621.752254374805

Raíz del error cuadrático medio en Test: 48357.89237872717

print("Los mejores parámetros son {} \n con un R2 promedio de {} (+/-{})".

format(rfr_random.best_params_,

rfr_random.cv_results_['mean_test_score'][rfr_random.best_index_],

rfr_random.cv_results_['std_test_score'][rfr_random.best_index_]*2))

Los mejores parámetros son {'random_state': 42, 'n_estimators': 70, 'min_samples_split': 3, 'max_depth': 14}

con un R2 promedio de 0.8360079587924082 (+/-0.011489252473166355)

El modelo de Random Forest predice un poco mejor que los árboles de decisión por sí solos. En ese caso con los parámetros descritos anteriormente. Sin embargo realizar 100 interacciones con 10 pliegues de CV se llevó casi una hora. Por lo que esta forma no es muy eficiente. Imagínese sí se hiciera un recorrido por todos los posibles escenario con GridSearchCV.

Miraremos otros dos modelos de ensamble:

B.3) XGBoost - GbTree

%%time

#Teniendo en cuenta que

from xgboost import XGBRegressor

xgbregressor = XGBRegressor(booster='gbtree')

xgbregressor.get_params()

#Dado que serán arboles de decisión por gradiente de descenso intentaremos con estos parámetros

parametros_gbtree = {"max_depth": range(1,20),

"n_estimators": [10,30,50,70,100],

"random_state": [42,1111,33]}

Wall time: 237 ms

%%time

#El scoring será el mismo R2

score_gbtree = make_scorer(r2_score)

gbtree_random = RandomizedSearchCV(estimator = xgbregressor, param_distributions = parametros_gbtree, n_iter = 100, cv = 5, verbose=2, random_state=42, n_jobs = -1,scoring=score_gbtree)

# Se corre el modelo, sobre los datos de entrenamiento:

gbtree_random.fit(X_train, y_train)

gbtree_random.best_params_

Fitting 5 folds for each of 100 candidates, totalling 500 fits

Wall time: 17min 9s

{'random_state': 33, 'n_estimators': 100, 'max_depth': 12}

gbtree_best_estimator = gbtree_random.best_estimator_

y_train_pred_gbtree = gbtree_best_estimator.predict(X_train)

y_test_pred_gbtree = gbtree_best_estimator.predict(X_test)

rmse_train_gbtree = np.sqrt(mse(y_train, y_train_pred_gbtree))

rmse_test_gbtree = np.sqrt(mse(y_test, y_test_pred_gbtree))

warnings.filterwarnings('ignore')

graficacion_errores(rmse_train_gbtree,rmse_test_gbtree,y_train_pred_gbtree,y_test_pred_gbtree)

Raíz del error cuadrático medio en Train: 27351.394060921622

Raíz del error cuadrático medio en Test: 41634.80293350754

print("Los mejores parámetros son {} \n con un R2 promedio de {} (+/-{})".

format(gbtree_random.best_params_,

gbtree_random.cv_results_['mean_test_score'][gbtree_random.best_index_],

gbtree_random.cv_results_['std_test_score'][gbtree_random.best_index_]*2))

Los mejores parámetros son {'random_state': 33, 'n_estimators': 100, 'max_depth': 12}

con un R2 promedio de 0.8735335561619969 (+/-0.006226297989561716)

B.4) XGBoost - GbLinear

%%time

# Fitting XGBoost to the Training set

from xgboost import XGBRegressor

xgblinear = XGBRegressor(booster='gblinear')

#Dado que serán arboles de decisión por gradiente de descenso intentaremos con estos parámetros

parametros_gblinear = {"n_estimators": [10,30,50,70,100,200,500,1000],

"random_state": [42,1111,33]}

Wall time: 0 ns

%%time

#El scoring será el mismo R2

score_gblinear = make_scorer(r2_score)

gblinear_random = RandomizedSearchCV(estimator = xgblinear, param_distributions = parametros_gblinear, n_iter = 100, cv = 5, verbose=2, random_state=42, n_jobs = -1,scoring=score_gblinear)

# Se corre el modelo, sobre los datos de entrenamiento:

gblinear_random.fit(X_train, y_train)

gblinear_random.best_params_

Fitting 5 folds for each of 24 candidates, totalling 120 fits

Wall time: 2min 20s

{'random_state': 1111, 'n_estimators': 200}

gblinear_best_estimator = gblinear_random.best_estimator_

y_train_pred_gblinear = gblinear_best_estimator.predict(X_train)

y_test_pred_gblinear = gblinear_best_estimator.predict(X_test)

rmse_train_gblinear = np.sqrt(mse(y_train, y_train_pred_gbtree))

rmse_test_gblinear = np.sqrt(mse(y_test, y_test_pred_gbtree))

warnings.filterwarnings('ignore')

graficacion_errores(rmse_train_gblinear,rmse_test_gblinear,y_train_pred_gblinear,y_test_pred_gblinear)

Raíz del error cuadrático medio en Train: 27351.394060921622

Raíz del error cuadrático medio en Test: 41634.80293350754

print("Los mejores parámetros son {} \n con un R2 promedio de {} (+/-{})".

format(gblinear_random.best_params_,

gblinear_random.cv_results_['mean_test_score'][gblinear_random.best_index_],

gblinear_random.cv_results_['std_test_score'][gblinear_random.best_index_]*2))

Los mejores parámetros son {'random_state': 1111, 'n_estimators': 200}

con un R2 promedio de 0.6771180510112966 (+/-0.010544036159382751)

CONCLUSIÓN SECCIÓN B

Cómo se profundizará en la sección C, los modelos de ensamble permiten una aproximación más ajustada y con menos errores. No obstante entrenar un árbol sin profundidad conducirá a un overfitting de los datos. Escoger los hiperparámetros de la plantilla de búsqueda es vital para reducir el tiempo de computación. Será seguro que siempre escogerá el árbol que tenga más profundidad, y en el caso de un random forest, aquel con mayor cantidad de árbole. Vale la pena mencionar que uno de los hiperparámetros que es el score, no es trivial. Al compartir notebooks con los compañeros veo que en un problema de regresión se está usando una métrica destinada a probabilidad de acierto o no (clasificación).

SECCIÓN C

SECCIÓN C - Interpretación de modelos

De acuerdo a lo que el modelo permite, responde algunas o todas las siguientes preguntas:

-

¿Qué variables fueron relevantes para el modelo para hacer una predicción? ¿Cuáles no? Si usaste una regresión lineal con regularización, presta atención a los parámetros (pendientes) obtenidas. Si usaste un modelo de ensamble en árboles, además de ver la importancia de cada atributo, también elige algunos árboles al azar y observa qué atributos considera importantes. ¿En qué se diferencian esos árboles? ¿Por qué? Finalmente, responde, ¿coincide con lo que esperabas a partir de tu experiencia con este dataset?

-

¿Cómo es la distribución de errores (regresión) o qué clases se confunden entre sí (clasificación)? ¿Dónde falla? ¿A qué se debe?

Checklist de evaluación:

* Debes estudiar qué variables utiliza el modelo para predecir y responder la pregunta: ¿coincide con lo que esperabas a partir de tu experiencia con este dataset?

* Es muy importante que analices los errores del modelo. ¿Dónde es mayor el error? ¿dónde acierta?

* Debes ser crítico/a con la metodología utilizada. ¿Qué mejorarías? Ten en cuenta siempre terminar con una discusión sobre lo realizado y conclusiones obtenidas.

C.1) Métricas de resumen para cada modelo

#Crearemos un for para evaluar cada modelo:

modelos = [linear_model,dtr_best_estimator,rfr_best_estimator,gbtree_best_estimator,gblinear_best_estimator]

mse_train_list = []

rmse_train_list = []

mae_train_list = []

r2_train_list = []

mse_test_list = []

rmse_test_list = []

mae_test_list = []

r2_test_list = []

for model in modelos:

#Predichos

y_train_pred = model.predict(X_train)

y_test_pred = model.predict(X_test)

#MSE

mse_train = mse(y_train,y_train_pred)

mse_test = mse(y_test,y_test_pred)

#RMSE

rmse_train = np.sqrt(mse_train)

rmse_test = np.sqrt(mse_test)

#MAE

mae_train = mae(y_train,y_train_pred)

mae_test = mae(y_test,y_test_pred)

#R2

r2_train = r2_score(y_train,y_train_pred)

r2_test = r2_score(y_test,y_test_pred)

#Train_list

mse_train_list.append(mse_train)

rmse_train_list.append(rmse_train)

mae_train_list.append(mae_train)

r2_train_list.append(r2_train)

#Test_list

mse_test_list.append(mse_test)

rmse_test_list.append(rmse_test)

mae_test_list.append(mae_test)

r2_test_list.append(r2_test)

resumen = {

'Modelos': ['Lineal','Árbol de Decisión', 'Random Forest', 'XGBoost_Tree', 'XGBoost_Linear'],

'MSE para Train': mse_train_list,

'MSE para Test': mse_test_list,

'RMSE para Train':rmse_train_list,

'RMSE para Test':rmse_test_list,

'MAE para Train':mae_train_list,

'MAE para Test':mae_test_list,

'R2 para Train':r2_train_list,

'R2 para Test':r2_test_list,

}

resumen_df = pd.DataFrame(resumen)

resumen_df

| Modelos | MSE para Train | MSE para Test | RMSE para Train | RMSE para Test | MAE para Train | MAE para Test | R2 para Train | R2 para Test | |

|---|---|---|---|---|---|---|---|---|---|

| 0 | Lineal | 4.451844e+09 | 4.519145e+09 | 66722.136662 | 67224.589554 | 46664.121651 | 46738.788434 | 0.677951 | 0.675261 |

| 1 | Árbol de Decisión | 1.982344e+09 | 2.699676e+09 | 44523.526432 | 51958.410963 | 29059.706728 | 33155.894143 | 0.856596 | 0.806005 |

| 2 | Random Forest | 1.732370e+09 | 2.338486e+09 | 41621.752254 | 48357.892379 | 27845.263457 | 31415.491272 | 0.874679 | 0.831960 |

| 3 | XGBoost_Tree | 7.480988e+08 | 1.733457e+09 | 27351.394061 | 41634.802934 | 16519.552753 | 24490.629274 | 0.945882 | 0.875436 |

| 4 | XGBoost_Linear | 4.451799e+09 | 4.518967e+09 | 66721.803428 | 67223.266022 | 46665.915998 | 46740.480845 | 0.677954 | 0.675273 |

resumen_df['prom_MSE'] = resumen_df[['MSE para Train', 'MSE para Test']].mean(axis=1)

resumen_df['prom_RMSE'] = resumen_df[['RMSE para Train', 'RMSE para Test']].mean(axis=1)

resumen_df['prom_MAE'] = resumen_df[['MAE para Train', 'MAE para Test']].mean(axis=1)

resumen_df['prom_R2'] = resumen_df[['R2 para Train', 'R2 para Test']].mean(axis=1)

resumen2=resumen_df.drop(['MSE para Train','MSE para Test','RMSE para Train','RMSE para Test','MAE para Train','MAE para Test','R2 para Train','R2 para Test'],axis=1)

resumen2

| Modelos | prom_MSE | prom_RMSE | prom_MAE | prom_R2 | |

|---|---|---|---|---|---|

| 0 | Lineal | 4.485494e+09 | 66973.363108 | 46701.455043 | 0.676606 |

| 1 | Árbol de Decisión | 2.341010e+09 | 48240.968697 | 31107.800436 | 0.831301 |

| 2 | Random Forest | 2.035428e+09 | 44989.822317 | 29630.377364 | 0.853320 |

| 3 | XGBoost_Tree | 1.240778e+09 | 34493.098497 | 20505.091014 | 0.910659 |

| 4 | XGBoost_Linear | 4.485383e+09 | 66972.534725 | 46703.198422 | 0.676614 |

Teniendo estas métricas y lo discutido en la Sección B. Se observa que los árboles de decisión XGBOOST tiene menores errores en las métricas MSE, RMSE y MAE, y su R2 es el más alto con 0.91. Esto demuestra un modelo más robusto para sus predicciones, pero no tan ligero de atributos. Para saber que tanta importancia tuvieron los atributos en el caso del Random Forest exploremos

C.2) Errores e Importancia de features

errores=pd.DataFrame({'XGBoost Tree':np.array(((y_test) -(y_test_pred_gbtree))),

'Árbol de Decisión':np.array(((y_test) -(y_test_pred_dtr))),

'Reg Lineal':np.array(((y_test) -(y_test_pred_lin))),

'Random Rorest':np.array(((y_test) -(y_test_pred_rfr))),

'XGBoost Lin':np.array(((y_test) -(y_test_pred_gblinear)))})

errores

| XGBoost Tree | Árbol de Decisión | Reg Lineal | Random Rorest | XGBoost Lin | |

|---|---|---|---|---|---|

| 0 | -33214.312500 | 16753.866913 | -12800.0 | 11828.504172 | -12833.218750 |

| 1 | 1365.078125 | 833.333333 | -30832.0 | 144.919725 | -30900.203125 |

| 2 | -1640.875000 | -1137.000000 | -49840.0 | -9952.661268 | -50241.453125 |

| 3 | 92582.562500 | 223067.340164 | 161976.0 | 219811.237092 | 162051.093750 |

| 4 | -14133.734375 | -24264.534102 | -1592.0 | -25959.477316 | -1516.328125 |

| ... | ... | ... | ... | ... | ... |

| 24758 | 4772.078125 | 7906.630621 | -1123.0 | 8839.806132 | -1165.609375 |

| 24759 | 103913.031250 | 80239.707317 | 167592.0 | 101806.815095 | 167496.093750 |

| 24760 | 43957.117188 | 26717.255894 | 63760.0 | 26341.462280 | 64233.750000 |

| 24761 | 9393.343750 | -13333.333333 | 174896.0 | 2553.503401 | 174979.437500 |

| 24762 | -16058.500000 | -71323.026781 | 24920.0 | -55901.060824 | 25196.312500 |

24763 rows × 5 columns

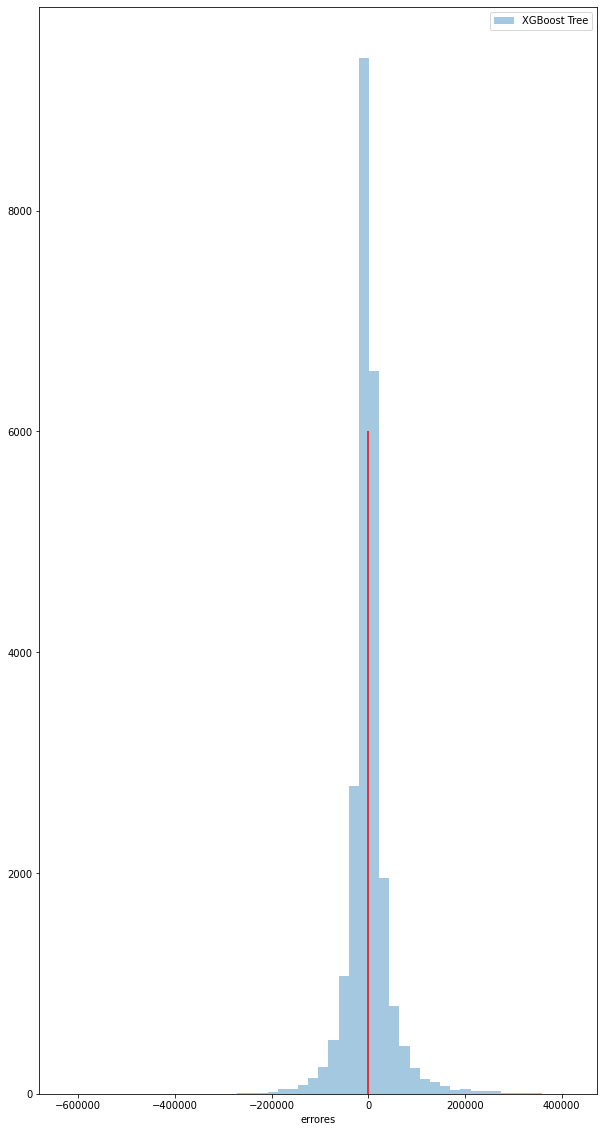

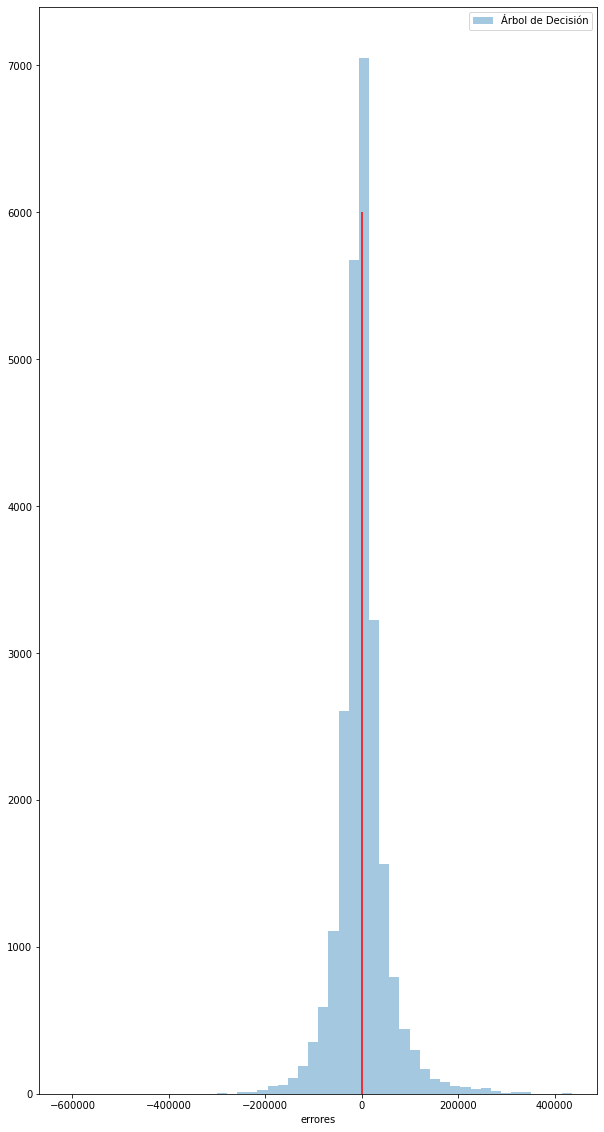

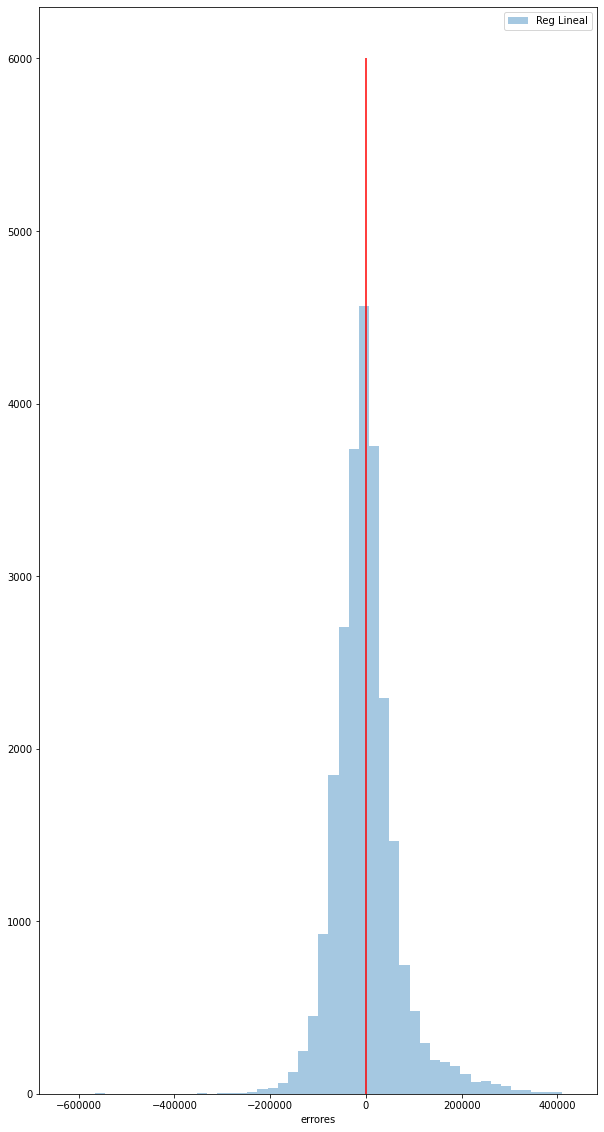

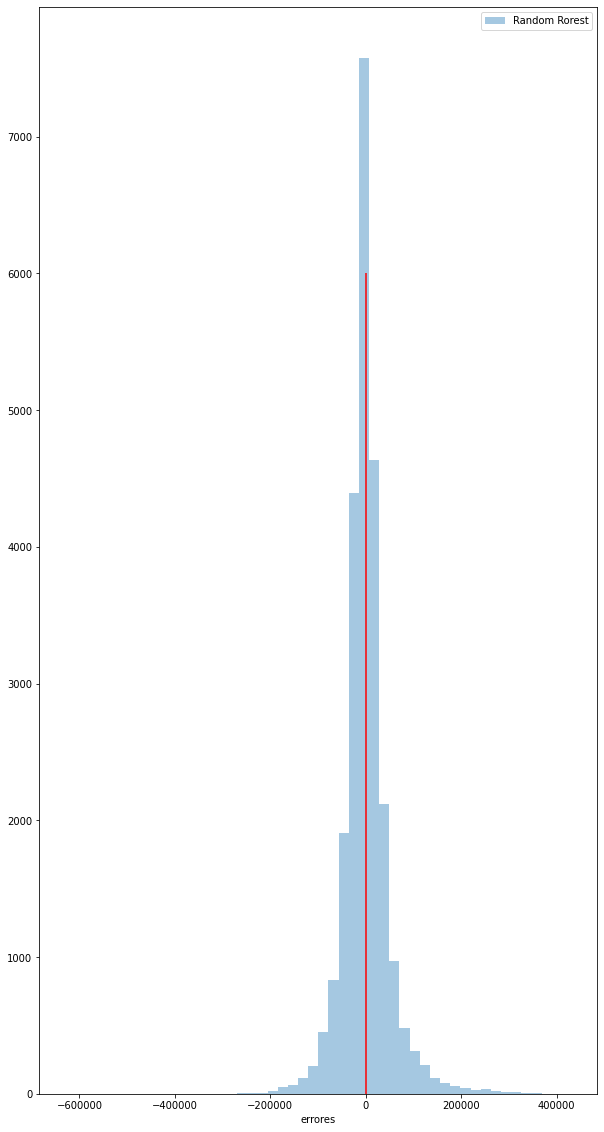

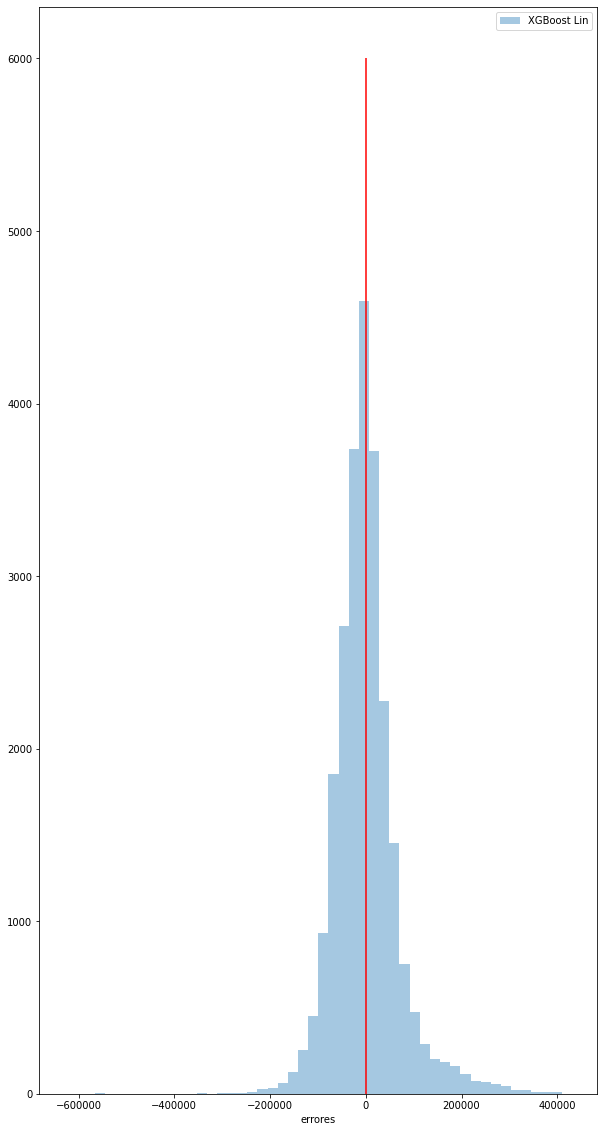

for i in errores:

plt.figure(figsize=(10,20))

sns.distplot(errores[i],label=i,bins=50,kde=False)

plt.vlines(x=0,ymin=0,ymax=6000,color='red')

plt.xlabel('errores')

plt.legend()

plt.show()

plt.figure(figsize = (15,10))

sns.distplot((y_test) -(y_test_pred_gbtree), label = 'XGBoost Tree',hist=False)

sns.distplot((y_test) -(y_test_pred_dtr), label = 'Árbol de Decisión',hist=False)

sns.distplot((y_test) -(y_test_pred_lin), label = 'Reg Lineal',hist=False)

sns.distplot((y_test) -(y_test_pred_rfr), label = 'Random Rorest',hist=False)

sns.distplot((y_test) -(y_test_pred_gblinear), label = 'XGBoost Lin',hist=False)

plt.xlabel('errores')

plt.legend()

plt.show()

errores2=pd.DataFrame({'XGBoost Tree':np.array(((y_test) -(y_test_pred_gbtree))/y_test),

'Árbol de Decisión':np.array(((y_test) -(y_test_pred_dtr))/y_test),

'Reg Lineal':np.array(((y_test) -(y_test_pred_lin))/y_test),

'Random Rorest':np.array(((y_test) -(y_test_pred_rfr))/y_test),

'XGBoost Lin':np.array(((y_test) -(y_test_pred_gblinear))/y_test)})

errores2.describe()

| XGBoost Tree | Árbol de Decisión | Reg Lineal | Random Rorest | XGBoost Lin | |

|---|---|---|---|---|---|

| count | 24763.000000 | 24763.000000 | 24763.000000 | 24763.000000 | 24763.000000 |

| mean | -0.036814 | -0.053043 | -0.081015 | -0.053749 | -0.081080 |

| std | 0.697001 | 0.705284 | 0.754308 | 0.715576 | 0.753962 |

| min | -104.676750 | -102.663333 | -104.870667 | -105.152506 | -104.816417 |

| 25% | -0.100138 | -0.152679 | -0.249434 | -0.151653 | -0.249339 |

| 50% | -0.005860 | -0.007550 | -0.024966 | -0.011565 | -0.025094 |

| 75% | 0.064191 | 0.099428 | 0.152160 | 0.094431 | 0.151896 |

| max | 0.763494 | 0.721970 | 1.113500 | 0.722413 | 1.111053 |

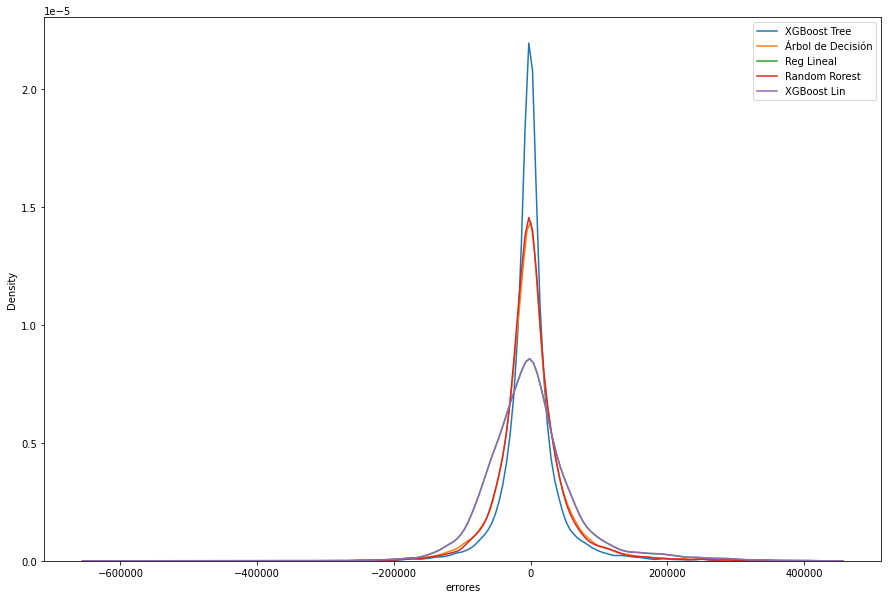

Según la graficación individual de los errores del Test para cada modelo, la de la ditribución teórica, y el error estándar, podemos observar lo siguiente de cada modelo:

-

XGBoost Tree: Tiende a subestimar los datos, pero está bastante afilada hacia el 0, lo que representa una buena distribución de valores cercanos a un error de $0. El modelo tiene un promedio de -3,7% en su predicción con sd de 0,69.

-

Árbol de decisión: También subestima, sin embargo sigue siendo bueno, estando por encima de la regresión lineal. Error promedio de -5,3% con una sd de 0,7.

-

Reg Lineal: Distribución de campana ancha, presenta el error promedio más alto de -8,1% y una varianza de 0,75. Presenta un valor donde sobreestima en 111% el precio

-

Random Forest: Similar que el árbol de decisión en promedio error de -5,4% con sd 0.71.

-

XGB Linear: Pocos aciertos en el cero con respecto a los otros modelos (excepto lineal), distribución mas ancha con un error promedio de -8,1% y sd de 0,75.

importancia = pd.DataFrame((rfr_best_estimator.feature_importances_), index=X.columns, columns = ['importancia'])

importancia

| importancia | |

|---|---|

| rooms | 0.017413 |

| bedrooms | 0.011025 |

| bathrooms | 0.454418 |

| surface_total | 0.146678 |

| surface_covered | 0.197953 |

| ... | ... |

| l3_Villa Urquiza | 0.003218 |

| l3_Villa del Parque | 0.000054 |

| property_type_Casa | 0.000653 |

| property_type_Departamento | 0.019955 |

| property_type_PH | 0.002410 |

65 rows × 1 columns

importancia.sort_values('importancia',ascending=False)

| importancia | |

|---|---|

| bathrooms | 0.454418 |

| surface_covered | 0.197953 |

| surface_total | 0.146678 |

| l3_Puerto Madero | 0.034134 |

| l3_Palermo | 0.031553 |

| ... | ... |

| l3_Villa Santa Rita | 0.000010 |

| l3_Agronomía | 0.000008 |

| l3_Villa Real | 0.000007 |

| l3_Velez Sarsfield | 0.000003 |

| l3_Catalinas | 0.000000 |

65 rows × 1 columns

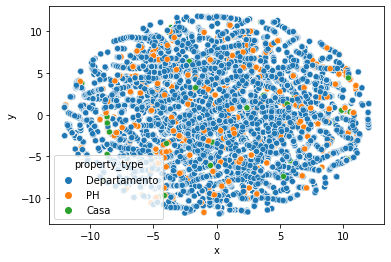

Como se observa los baños y la superficie se llevan casi un 80% de la importancia de los atributos. Ahondar en la importancia de los features realizaremos una pequeña visualización t-SNE (t-distributed stochastic neighbor embedding). La cual permite una visualización en 2 dimensiones para datos multi dimensionales

C.3) Visualización de varias dimensiones

properati_fin

| l3 | rooms | bedrooms | bathrooms | surface_total | surface_covered | price | property_type | x | y | |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | San Cristobal | 7.0 | 7.0 | 2.0 | 140.0 | 140.0 | 153000.0 | Departamento | 6.754947 | -2.133265 |

| 1 | Boedo | 2.0 | 1.0 | 2.0 | 70.0 | 58.0 | 159000.0 | PH | 9.700674 | -5.876545 |

| 2 | Palermo | 2.0 | 1.0 | 1.0 | 45.0 | 45.0 | 125000.0 | PH | -0.543515 | 3.453178 |

| 3 | Palermo | 2.0 | 1.0 | 1.0 | 85.0 | 50.0 | 295000.0 | PH | 7.353641 | 1.596423 |

| 5 | Villa Crespo | 2.0 | 1.0 | 1.0 | 56.0 | 56.0 | 150000.0 | PH | 3.206815 | -1.344083 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 146552 | Palermo | 4.0 | 2.0 | 3.0 | 159.0 | 98.0 | 539000.0 | Departamento | -5.765043 | -9.757033 |

| 146553 | Palermo | 4.0 | 3.0 | 2.0 | 106.0 | 100.0 | 620000.0 | Departamento | 0.199675 | -11.906075 |

| 146554 | Palermo | 4.0 | 3.0 | 3.0 | 175.0 | 111.0 | 570000.0 | PH | 6.039153 | 4.670937 |

| 146555 | Palermo | 3.0 | 2.0 | 2.0 | 144.0 | 134.0 | 480000.0 | PH | 6.748994 | -7.328733 |

| 146557 | Palermo | 3.0 | 2.0 | 2.0 | 145.0 | 145.0 | 420000.0 | Departamento | 5.535058 | -5.053615 |

82543 rows × 10 columns

Voy a escoger la cantidad de barrios que permitan capturar al menos el 60% de los datos:

barrios = properati_fin.l3.value_counts().rename_axis('l3').reset_index(name='freq')

barrios['cumsum']=barrios.freq.cumsum()/len(properati_fin)

barrios.head(10)

| l3 | freq | cumsum | |

|---|---|---|---|

| 0 | Palermo | 11401 | 0.138122 |

| 1 | Almagro | 7171 | 0.224998 |

| 2 | Caballito | 6255 | 0.300777 |

| 3 | Villa Crespo | 6254 | 0.376543 |

| 4 | Belgrano | 6008 | 0.449329 |

| 5 | Recoleta | 4929 | 0.509044 |

| 6 | Villa Urquiza | 3159 | 0.547315 |

| 7 | Barrio Norte | 2942 | 0.582957 |

| 8 | Balvanera | 2717 | 0.615873 |

| 9 | Flores | 2350 | 0.644343 |

#Con los 10 primeros ya tenemos el 64% de los datos. Es suficiente

barrios_top10 = barrios.iloc[0:9,0]

barrios_select = (properati_fin.l3.isin(barrios_top10))

properati_top10 = properati_fin.loc[barrios_select,:]

properati_top10.l3.value_counts()

Palermo 11401

Almagro 7171

Caballito 6255

Villa Crespo 6254

Belgrano 6008

Recoleta 4929

Villa Urquiza 3159

Barrio Norte 2942

Balvanera 2717

Name: l3, dtype: int64

Visualizaremos ahora este DataSet reducido para intentar comprender mejor sí hay alguna tendencia entre ellos

%%time

from sklearn.manifold import TSNE

m= TSNE(learning_rate=10,n_jobs=-1,n_iter=500,verbose=2)

non_numeric = ['l3','property_type']

prope_num = properati_top10.drop(non_numeric,axis=1)

tsne_features = m.fit_transform(prope_num)

[t-SNE] Computing 91 nearest neighbors...

[t-SNE] Indexed 50836 samples in 0.132s...

[t-SNE] Computed neighbors for 50836 samples in 0.541s...

[t-SNE] Computed conditional probabilities for sample 1000 / 50836

[t-SNE] Computed conditional probabilities for sample 2000 / 50836

[t-SNE] Computed conditional probabilities for sample 3000 / 50836

[t-SNE] Computed conditional probabilities for sample 4000 / 50836

[t-SNE] Computed conditional probabilities for sample 5000 / 50836

[t-SNE] Computed conditional probabilities for sample 6000 / 50836

[t-SNE] Computed conditional probabilities for sample 7000 / 50836

[t-SNE] Computed conditional probabilities for sample 8000 / 50836

[t-SNE] Computed conditional probabilities for sample 9000 / 50836

[t-SNE] Computed conditional probabilities for sample 10000 / 50836

[t-SNE] Computed conditional probabilities for sample 11000 / 50836

[t-SNE] Computed conditional probabilities for sample 12000 / 50836

[t-SNE] Computed conditional probabilities for sample 13000 / 50836

[t-SNE] Computed conditional probabilities for sample 14000 / 50836

[t-SNE] Computed conditional probabilities for sample 15000 / 50836

[t-SNE] Computed conditional probabilities for sample 16000 / 50836

[t-SNE] Computed conditional probabilities for sample 17000 / 50836

[t-SNE] Computed conditional probabilities for sample 18000 / 50836

[t-SNE] Computed conditional probabilities for sample 19000 / 50836

[t-SNE] Computed conditional probabilities for sample 20000 / 50836

[t-SNE] Computed conditional probabilities for sample 21000 / 50836

[t-SNE] Computed conditional probabilities for sample 22000 / 50836

[t-SNE] Computed conditional probabilities for sample 23000 / 50836

[t-SNE] Computed conditional probabilities for sample 24000 / 50836

[t-SNE] Computed conditional probabilities for sample 25000 / 50836

[t-SNE] Computed conditional probabilities for sample 26000 / 50836

[t-SNE] Computed conditional probabilities for sample 27000 / 50836

[t-SNE] Computed conditional probabilities for sample 28000 / 50836

[t-SNE] Computed conditional probabilities for sample 29000 / 50836

[t-SNE] Computed conditional probabilities for sample 30000 / 50836

[t-SNE] Computed conditional probabilities for sample 31000 / 50836

[t-SNE] Computed conditional probabilities for sample 32000 / 50836

[t-SNE] Computed conditional probabilities for sample 33000 / 50836

[t-SNE] Computed conditional probabilities for sample 34000 / 50836

[t-SNE] Computed conditional probabilities for sample 35000 / 50836

[t-SNE] Computed conditional probabilities for sample 36000 / 50836

[t-SNE] Computed conditional probabilities for sample 37000 / 50836

[t-SNE] Computed conditional probabilities for sample 38000 / 50836

[t-SNE] Computed conditional probabilities for sample 39000 / 50836

[t-SNE] Computed conditional probabilities for sample 40000 / 50836

[t-SNE] Computed conditional probabilities for sample 41000 / 50836

[t-SNE] Computed conditional probabilities for sample 42000 / 50836

[t-SNE] Computed conditional probabilities for sample 43000 / 50836

[t-SNE] Computed conditional probabilities for sample 44000 / 50836

[t-SNE] Computed conditional probabilities for sample 45000 / 50836

[t-SNE] Computed conditional probabilities for sample 46000 / 50836

[t-SNE] Computed conditional probabilities for sample 47000 / 50836

[t-SNE] Computed conditional probabilities for sample 48000 / 50836

[t-SNE] Computed conditional probabilities for sample 49000 / 50836

[t-SNE] Computed conditional probabilities for sample 50000 / 50836

[t-SNE] Computed conditional probabilities for sample 50836 / 50836

[t-SNE] Mean sigma: 0.000000

[t-SNE] Computed conditional probabilities in 2.546s

[t-SNE] Iteration 50: error = 117.8345795, gradient norm = 0.0000006 (50 iterations in 13.024s)

[t-SNE] Iteration 100: error = 117.8345413, gradient norm = 0.0000009 (50 iterations in 15.558s)

[t-SNE] Iteration 150: error = 117.8345413, gradient norm = 0.0000042 (50 iterations in 14.979s)

[t-SNE] Iteration 200: error = 117.8343887, gradient norm = 0.0000426 (50 iterations in 14.764s)

[t-SNE] Iteration 250: error = 117.7799835, gradient norm = 0.0008102 (50 iterations in 14.017s)

[t-SNE] KL divergence after 250 iterations with early exaggeration: 117.779984

[t-SNE] Iteration 300: error = 7.3101888, gradient norm = 0.0018670 (50 iterations in 13.311s)

[t-SNE] Iteration 350: error = 6.8678927, gradient norm = 0.0043162 (50 iterations in 13.812s)

[t-SNE] Iteration 400: error = 6.0343637, gradient norm = 0.0029348 (50 iterations in 12.529s)

[t-SNE] Iteration 450: error = 5.4835944, gradient norm = 0.0021186 (50 iterations in 12.723s)

[t-SNE] Iteration 500: error = 5.0800719, gradient norm = 0.0016664 (50 iterations in 13.105s)

[t-SNE] KL divergence after 500 iterations: 5.080072

Wall time: 2min 21s

properati_top10['x'] = tsne_features[:,0]

properati_top10['y'] = tsne_features[:,1]

sns.scatterplot(x='x',y='y', hue = 'property_type',data=properati_fin)

plt.show()

Luego de varios intentos de reducir la cantidad de features, es muy dificil ver algún patrón que determine alguna clusterización

CONCLUSIÓN SECCIÓN C

Acá termina el TP2. Fué un ejercicio interesante el haber desarrollado modelos que, posiblemente, de intentar ser implementados “from scratch” sería una tarea épica. El tener a disposición funciones tan elaboradas hace que nos concentremos mucho en ejecutar y buscar el mejor score, pero nos quedamos cortos con la teoría que hay detrás, ignorando que un árbol de decisiones elegido “automaticamente” será de una alta varianza, pues tenderá a overfitear el training set.

Me quedo con la idea de imputar todas las coordenadas de acuerdo al nombre del barrio. Es decir, mediante sistemas de información geográfico podría calcular una coordenada ubicada en el centroide de cada barrio, y así imputarlo al dataset. Tener acceso a una “clusterización” con las coordenadas sería un poco más objetivo que encodear las 59 categorías, y reduciría variables pudiendo crear 4 dummies como “Norte” “Este” “Oeste” “Sur”.

Espero haber cumplido con el objetivo.

Gracias!!